Итак 18 марта 2020 годы мы оформили ипотечный кредит под 5% годовых. Стоимость квартиры 3 225 040 рублей. Первоначальный взнос 645 008 рублей. Часть первоначалки покрыта материнским капиталом 466 617 рублей и 178 391 рубль был взят с кредитной карты, которая в последствии была перекрыта кредитом другого банка. Сумма кредита 2 580 032, срок кредита на 30 лет.

В планах было платить ежемесячно на 2000 больше, но получилось пока заплатить всего на 6100 рублей побольше. Связано это и с поездкой на море и с незапланированными тратами именно по поездке.

Ежемесячный платеж изначально был 15 064 рублей в течении 279 месяцев, оставшиеся 81 месяц я уже должна достигнуть пенсионного возраста и сумма платежа там составляет 4 559 рублей.

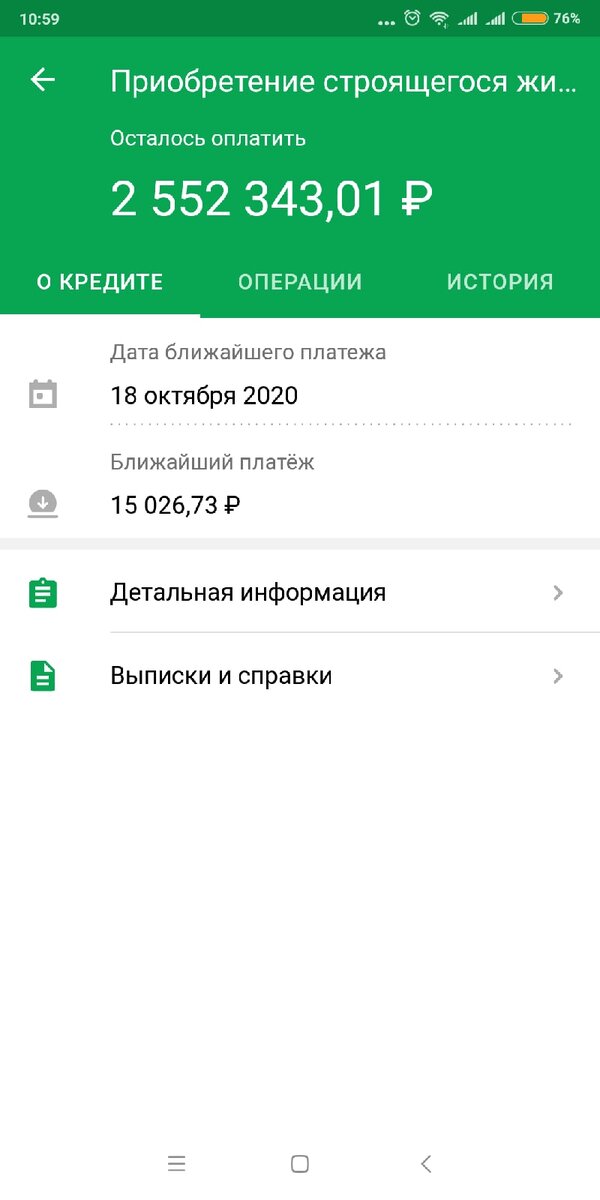

За один раз досрочного погашения была уменьшена сумма платежа и теперь ежемесячный платеж составляет 15 026 рублей. В планах так и гасить сумму 17 000 каждый месяц, но при этом уменьшать сумму, чтобы в случае форс мажора сумма была более комфортной к оплате.

Итак за полгода было выплачено: 15064*3+15026*3+6100=96 370 рублей.

Долг на 01.10.2020г. составляет 2 552 343 рублей.

Сумма на которую уменьшился основной долг: 27 689 рубля

Сумма выплаченных процентов за 6 месяцев: 68 681 рублей.

Не впечатляет, и это еще ипотека с господдержкой всего за 5% годовых!

А что творится когда процентная ставка составляет 8-9 процентов? Конечно бешеные переплаты банку.

Но успокаивает другой момент: квартиры в нашем доме за такой короткий срок уже подорожали и стоимость квадратного метра увеличилась до 95 тысяч (минимум) за аналогичную квартиру. То есть берем наши 35 кв.м и умножаем на разницу, а это уже 4000 рублей с одного квадратного метра. Получается аж 140 000 рублей. А мы за этот период переплатили всего 69 000 банку, выходит мы в выигрыше на 71 000 рублей.