Событие для российского рынка - IPO еще одной госкомпании!

Совкомфлот - современный коммерческий флот. Крупнейшая судоходная компания России, которая сейчас на 100% принадлежит государству.

Флот компании составляет 147 судов со средним возрастом 9 лет. Компания занимается транспортировкой сырой нефти, нефтепродуктов, газа, а также снабжением и обслуживанием добывающих платформ. Фактически получается что это государственный монополист по транспортировке нефти и газа.

Главными клиентами компании являются Газпром, Лукойл, Новатэк, Shell, Total и другие крупные компании. И, как вы понимаете, если эти компании продолжат добывать нефть и газ, то Совкомфлот продолжит их перевозить, а это значит что контракты все долгосрочные.

После IPO доля государства сократилась до 75%. А деньги полученные в ходе IPO планируют пустить на снижение долга и новые проекты.

Давайте смотреть финансовые показатели:

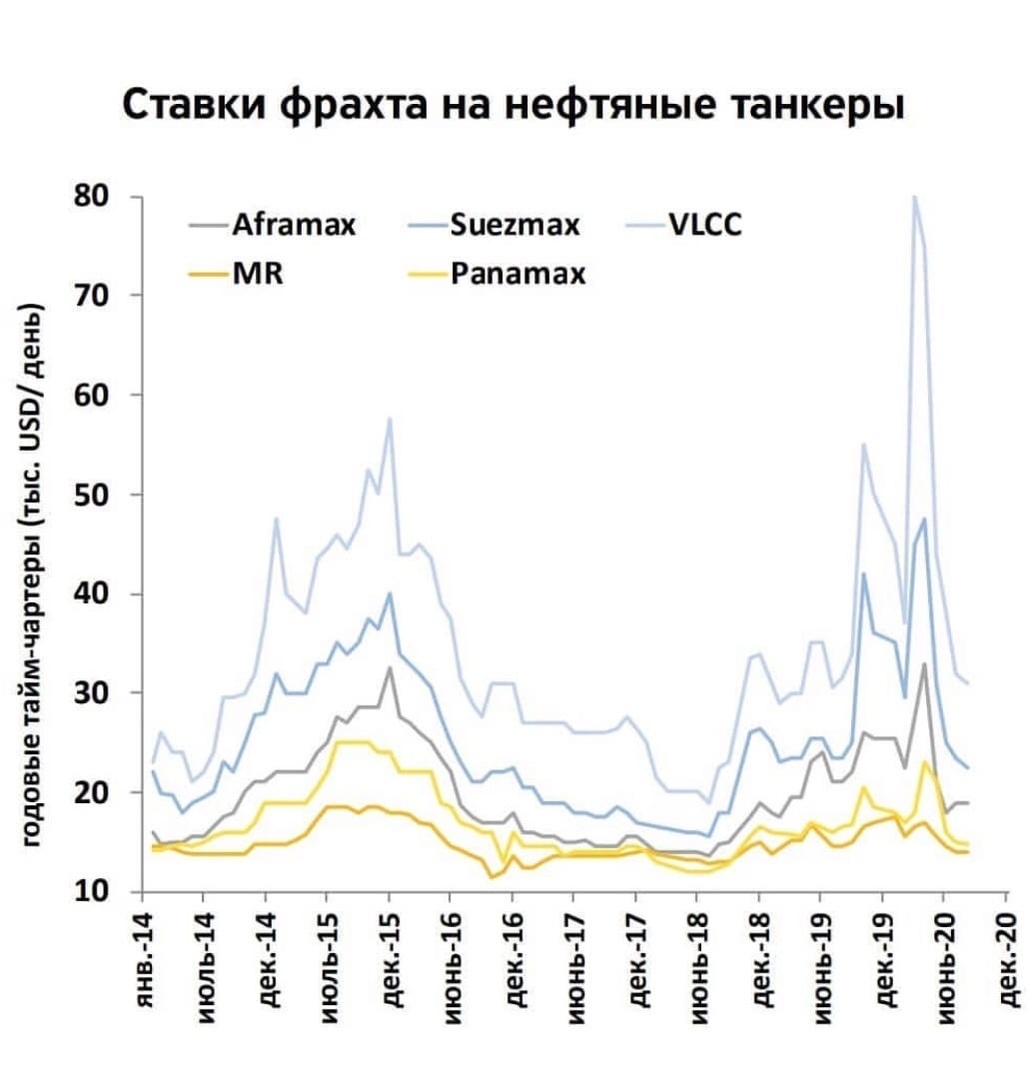

- Последние 3 года у компании растет выручка. Но есть нюанс - это связано с ростом мировой стоимости фрахта как раз в этом периоде. Т.е. ростом стоимости перевозки грузов.

- В 2020 году за первое полугодие компания показала рост прибыли в 2 раза. Опять же это связывают с тем, что в начале года многие танкеры использовались просто как нефтехранилища и соответственно цена таких услуг была очень высока. Как только придет стабилизация на рынок нефти прибыль, может вполне вернуться на прежние значение. А значения так себе - в 2017 и 2018 году были убытки. Следовательно время для выхода на биржу выбрано очень правильно. Пока у компании есть прибыль за 2019 и начало 2020 года.

- Ну и собственно долги. Долгов много, но это объясняется спецификой компании. Она привлекает деньги, строит суда, а после сдает в аренду. Сейчас чисты долг/EBITDA на уровне 3, но был и 6. Напомню, что 3 - это уже считается максимумом, и все, что выше 3 - плохо. Но все же это госкомпания, поэтому вряд ли тут будут какие то проблемы. Рейтинг у компании BB+ по версии международных агентств.

- Компания платит дивиденды из расчета 50% от чистой прибыли и планирует придерживаться этого показателя.

Резюмирую:

компания безусловно очень крутая. А вот что смущает - так это неопределенность цены размещения и в целом не самый успешный опыт российских IPO. На мой взгляд все просто сводится к индивидуальным рискам.

Кто - то уже определился с участием?