Уроки финансовой грамотности от инвестора с 16-летним стажем.

Перебирая гардероб, ловите себя на мысли, что без этой вещи можно было обойтись? А шопинг не всегда заканчивается покупкой нужных вещей, но всегда — минусом на карте? Как остановить необдуманные траты и направить финансовый поток в нужное русло, рассказывает Елена Феоктистова — руководитель Центра финансовой культуры и автор книги «Умная девушка становится богатой».

Первый шаг. Останавливаем транжирство

Начните оценивать каждую покупку в часах вашей жизни. Подумайте, сколько вы зарабатываете в месяц. Для примера пусть это будет сумма 20 000 рублей.

Сколько часов в месяц вы работаете? Допустим, у вас стандартная трудовая неделя — 5 дней в неделю по 8 часов. Это значит, что в месяце у вас 22 рабочих дня или 176 рабочих часов. А дальше все просто: 20 000 рублей/176 часов = 113 рублей в час.

Как эти расчеты помогут совладать с собой при очередном походе в магазин?

Представим, вам захотелось новый телефон или сумочку стоимостью 80 000 рублей. Вы спать не можете ночами, только об этом и думаете. Давайте посчитаем, что это означает в часах вашей жизни.

80 000 рублей/113 рублей в час = 707,96 рабочих часов или 4,02 рабочих месяца.

А теперь представьте: вы каждый день приходите на работу и выполняете свои обязанности. И спустя четыре месяца вам выдают телефон или сумочку, а не деньги. Готова пойти на такие жертвы?

Второй шаг. Учимся распределять и откладывать деньги

Возможно, вы слышали про правило 10% или «заплати сперва себе». Это означает, что с любого дохода вы должны изъять 10% и отложить их на депозит в банке или направить в инвестиции.

Если вам не подходит такой способ, то воспользуйтесь следующим методом. Возьмите 7 конвертов и на каждом из них напишите:

- на продукты — еда дома и вне дома

- на обязательные платежи — кредиты, аренда, ЖКХ, страховки и прочие счета

- на отпуск, шопинг, салон красоты, такси или подарки — это все, на что вы всегда будете тратить деньги, готовы тратить деньги при любом доходе

- на долгосрочные цели — квартира, машина, кругосветное путешествие и все, что вы считаете дорогим или несбыточным

- на краткосрочные цели — новый телефон, абонемент в спортзал, поход в театр, новые туфли, сумка — на них вы сможете накопить в течение года

- финансовый резерв — обязательно должен быть, чтобы не залезать в кредиты, если что-то сломается или какая-то статья будет больше обычного

- на развлечения — на них выделяются деньги в последнюю очередь. Если остальных денег не хватает, то сокращать придется именно эту статью.

Распределять доход по всем конвертам можно в равных долях. Но если, к примеру, вы тратите существенную сумму на аренду жилья, то лучше отталкиваясь от обязательных платежей. Посчитайте сумму и вычислите процент, который у вас уходит на обязательные траты: аренду, кредиты, оплату ЖКХ, продуктов и транспорта. Если на эти платежи уходит 60% от дохода, значит остаток — 40% мы должны распределить между остальными ячейками в равных долях.

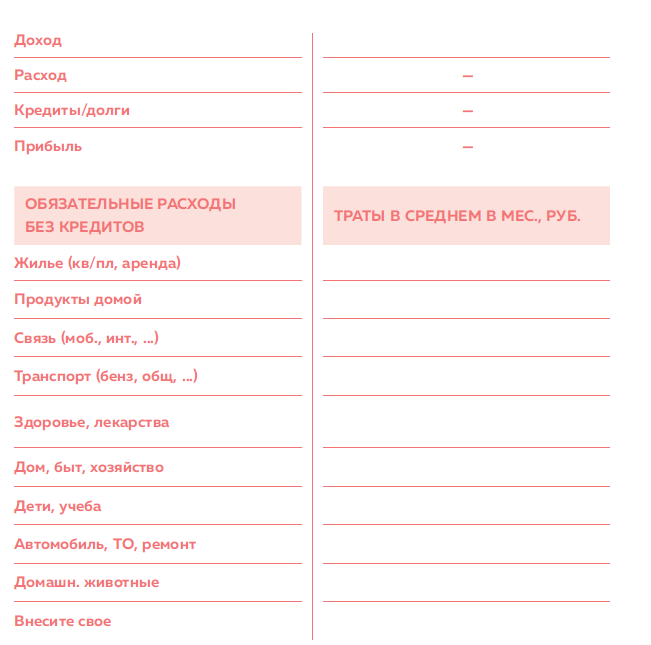

Третий шаг. Начинаем вести бюджет и записывать все свои расходы

Зная, сколько вы потратили в прошлом месяце, вы сможете спланировать траты на следующий месяц и оптимизировать их.

Начните фиксировать расходы с обязательных платежей — таблица ниже вам в этом поможет. Когда вы четко будете осознавать расход по обязательным платежам, вам

будет легче планировать траты на шопинг, рестораны и другие радости. А если в разделе прибыль у вас будет минус, то, значит, вы живете в кредит и стоит сократить расходы на размер этого минуса.

Четвертый шаг. Все свободные деньги направляйте на накопления

Миллион накопить проще, чем вы думаете. Главное — начать. Если откладывать по 100 рублей на депозит с ежемесячной капитализацией под 5% годовых, то за 10 лет можно накопить полмиллиона рублей. Это ваш первоначальный взнос по ипотеке, новая машина или возможность отдохнуть на курорте мечты.

Опыт автора:

Я начала копить на квартиру в 15 лет. Все свободные деньги я направляла на заветную цель — своя квартира в Питере. В результате к 27 годам я скопила 1,3 миллиона рублей и купила квартиру, взяв 1,8 миллиона в ипотеку. Первоначальный взнос был 40%, и это позволило взять ипотеку не на 15—20 лет, а всего на 7 лет. В реальности я закрыла ипотеку за 5 лет, потому что продолжала откладывать деньги и все свободные суммы направляла на досрочное погашение. Если у меня получилось, то и ты справишься.

Пятый шаг. Закрой все кредитки и перестань жить в долг

Если вы начнете вести бюджет, откладывать деньги и планировать свои траты, то у вас появится финансовый резерв. Регулярно направляйте часть этой подушки безопасности на досрочное закрытие кредиток, а часть — на непредвиденные ситуации. Сокращайте потребление по одной из категорий расходов, например, шопинг или походы в кафе.

Еще больше полезных советов о том, как правильно обращаться с финансами, Елена Феоктистова дает в книге «Умная девушка становится богатой». Купить книгу можно по ссылке.