Статья обновлена 03 октября к видеообзору.

Всем кому интересны мои посты заглядывайте в мой телеграм @finanswer1.

Как всегда приглашаю подписываться на канал и ставить лайки, а также заходить в Telegram и на Youtube.

🏥 Bristol Myers squibb ($BMY) – фармацевтическая компания. Производит рецептурные препараты и биопрепараты в нескольких терапевтических областях, включая рак, ВИЧ / СПИД, сердечно-сосудистые заболевания, диабет, гепатит, ревматоидный артрит и психические расстройства. Компания в своём развитии сделала ставку на крупные поглощения. За счет этого компания планирует ускорить прирост выручки и диверсифицировать свой портфель лекарств. $BMY становится всё более популярной среди стоимостных инвесторов.

Обновлено к видео обзору

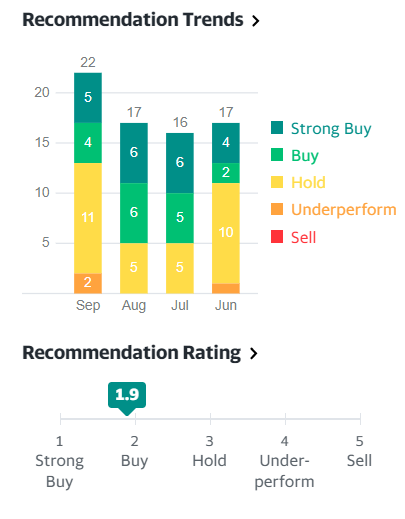

🏆Рейтинги аналитиков:

Большинство аналитиков сходятся во мнении, что $BMY это отличная покупка, в частности:

YahooFinance:

5 - strong buy;

4 -buy;

11 - hold;

2- under perform

MarketBeat:

TipRanks (upside 18.53%):

🟢7 - buy

🟡1 - hold

Zacks:

24.4% - strong buy;

17.91% -buy;

🟡9.42% - hold;

🟠5-Sell

Simplywall.st: оценка справедливой стоимости Upside 65,8%

Преимущества 🦾

1️⃣ Приобретение Celgene, специализирующейся на лечении рака и аутоиммунных заболеваний, позволило добавить в портфель Bristol Myers великолепную линейку препаратов. Наиболее интересный продукт - Reblozyl (средство от анемии). На данный момент препарат приносит лишь 200млн$ в год, но аналитики ожидают что через 3 года продажи составят более 2 млрд$. В последнем квартале рост сегмента составил 690%. Bristol Myers совершил очень удачную сделку, потому что кроме перспективного Reblozyl, компания усилит позиции на рынке и добавит 15млрд$ продаж в год (1/3 общей выручки).

2️⃣ Диверсифицированный портфель препаратов, позволяет компании успешно пройти период пандемии и показать рост показателей в отличие от конкурентов. Наиболее высокодоходные лекарства:

💊Revlimid – для лечения пациентов с миеломой и другими злокачественными плазмоклеточными новообразованиями, 27,7% выручки +6%г/г

💊Eliquis - для лечения и предотвращения образования тромбов и инсульта, 23% выручки +6%г/г

💊Opdivo - для лечения разновидностей рака 16,3%, выручки -9%г/г

💊Orencia - лечит умеренный и тяжелый ревматоидный артрит, 7% выручки -4%г/г

Аналитики прогнозируют, что рост продаж к 2025 году будет увеличиваться на 20% ежегодно, в том числе за счет Eliquis и Opdivo, а прибыль увеличится на 95%.

3️⃣ Компания не останавливается в развитии и продолжает инвестировать в свой рост. 25% выручки направляется на модернизацию бизнеса. Руководство заявило, что на стадии разработки находится более 50 лекарств. Наиболее интересные из недавно одобренных Zeposia (лечение рассеянного склероза).

4️⃣ Выручка компании растёт последние 6 лет подряд, при этом прибыль ушла в отрицательную зону только на фоне пандемии и увеличившегося долга из-за приобретения Celgen. Долг компании не вызывает волнений и хорошо обслуживается текущим денежным потоком.

5️⃣Bristol-Myers squib ($BMY) говорит, что получено одобрение FDA для комбинации препаратов Opdivo и Yervoy в качестве первого и единственного иммунотерапевтического средства для лечения ранее не неоперабельной злокачественной мезотелиомы плевры. Одобрение основано на предварительном анализе исследований фазы 3, в котором Opdivo плюс Yervoy продемонстрировали более высокую общую выживаемость по сравнению со стандартом химиотерапии на основе платины.

Злокачественная мезотелиома плевры - это редкий вид рака слизистой оболочки легких, вызванный вдыханием волокон асбеста.

Риски 👎

1️⃣ Выручка и прибыль показали рост только за счет приобретения компании Celgene. В последнем отчете Bristol Myers превзошла ожидания аналитиков и увеличила выручку на 61,6% г/г. Но если рассматривать чистые продажи, не относящиеся к Celgene, то результаты снизились на 30 млн$. Что касается чистой прибыли, то она на 38% выше, чем в предыдущем году. Результат был достигнут благодаря продаже нематериальных активов на сумму 2,4млрд$.

2️⃣ Компании пришлось существенно увеличить тело кредита для приобретения Celgene, за последний год оно выросло в 7,5 раз. Payout Ratio составляет высокие 88%, по прогнозу в ближайшие 3 годаPayout Ratio не будет превышать 30% (исторически BMY превосходит прогнозы). Но риск оправдан, как уже было сказано выше, Celgene, прекрасная покупка на перспективу.

3️⃣также сложной остаётся ситуация с акционерами Celgen, которым BMY должны выплатить CVR (Contingent Value Rights) в размере 9$/шт., если лекарства Celgen пройдут необходимую сертификацию от FDA. В том что лекарства пройдут сертификацию, вопросов не вызывает, проблема в сроках, т.к. если все будет сделано своевременно BMY придётся выплатить CVR в общей сумме 7,14 млрд $, а если сертификация пройдет с задержками, то эту выплату можно будет не делать, но тогда начнутся судебные тяжбы.

💰Финансовые показатели

📌За 5 лет котировки выросли на 13%, отрасль выросла на 35,2%( оба показателя с учетом дивидендов)

📌 Акции торгуются на 12% ниже февральских значений.

📌 Капитализация 130,8млрд. $

📌 P/B 2,7 среднее по отрасли 3,2

📌 Выручка за 5 лет выросла на 93,7%

📌 Прибыль за аналогичный период снизилась на 57,7%

⛔️ Кредитная нагрузка высокая.

Debt/Equity составляет 93,5%.

Ликвидные средства 18,3млрд$, Долг 46,7млрд$.

📌 Дивиденды 3,04%. Наращивается 14 лет. Темп прироста 2,5% в год. На данный момент компании приходится открывать новые кредитные линии для выплаты дивидендов, PayOut ratio 88% .

Отчетность

💰Выручка 10,13млрд$ (+1,7% к прогнозу) (+61,5% г/г)

💰Чистая прибыль -85млн$ (+38,1% г/г)

💰EPS 1,63$ ( +3,8% к прогнозу)

Акционеры:

75,4% акций принадлежат институциональным инвесторам (9% - Vanguard, 7.3% - BlackRock, 4.4% - State Street Global и т.д.)

24,4% - в свободном обращении

0,09% - у инсайдеров

0,04% - у правительственных структур

Резюме 📝

🔝 После приобретения Celgen, Bristol Myers Squibb стал хорошо сбалансированным эмитентом с хорошим будущим. Теперь компании нужно оптимизировать свои расходы и увеличить маржинальность бизнеса, чтобы перейти к сокращению своего немаленького долга.

Во многих прогнозах ещё не учитывается тот синергетический эффект от слияния компаний, который увеличит стоимость акций многократно.

Считаю, что $BMY по текущим ценам ( ниже 60$) это отличная инвестиция для долгосрочного инвестора! 👍🦾

📌 Чего не хватает в обзорах? Что нужно добавить?

Напишите в комментариях. Спасибо!

#финансы #экономика #ценные бумаги #деньги #акции

Не забывайте подписываться мой Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

С недавнего времени запустил телеграм-канал https://ttttt.me/finanswer1

@finanswer1