Друзья, прежде чем перейти к прочтению, хотел бы подчеркнуть, что сам стою перед вопросом покупки квартиры, поэтому для меня вопрос крайне актуальный. Тем не менее прошу учесть, что это всего лишь моё мнение. Воспринимайте содержимое этой статьи не как руководство к действию или бездействию, а просто как информацию.

Многие из вас помнят кризис 2008 года в США. И надеюсь, вы смотрели фильм "Игра на понижение". Если нет - рекомендую к просмотру. Там в весьма упрощенной, но довольно понятной форме рассказывается суть этого самого пузыря. И т.к. России свойственно во много следовать за Америкой (по менталитету мы всё же ближе к ней, чем к Европе), то логично ожидать повторения такого сценария у нас. Тем более что на это есть свои причины.

Конец 2014 год. Рубль за несколько месяцев теряет в цене более чем в 2 раза. Самое значительное падение за 14 лет "стабильности" Многие из тех кто держал свои накопления в валюте побежали скупать автомобили и квартиры. Покупали жилую недвижимость в том числе в ипотеку, несмотря на то что ставка была космическая - под 13-14%. Просто у людей появились деньги на первоначальный взнос, который часто составлял 30-50% от стоимости жилья. В ипотечных отделах стояли очереди.

А потом был спад. В 2015 продать квартиру за цену покупки было практически невозможно. Продаж не было. Кому очень нужно было продавать квартиру - продавали её с хорошим дисконтом. Часть строек заморозили. Постепенно началась монополизация рынка крупными застройщиками. Для них это была единственная возможность поддерживать необходимый уровень доходов. Мелкие строительные организации ликвидировали свои компании или переключились на другие объекты строительства. Качество жилья снизилось (по крайней мере в регионах, о столице не говорю, т.к. Москва - не Россия). Города утонули в панельках жилых комплексов с красивыми названиями. Вернулся советский ширпотребстрой.

Хотя старшее поколение меня, возможно, осудит: мол в СССР качество было несравнимо лучше. И вы будете правы. Однако панельное жильё само по себе не самого лучшего качества. Оно помогает максимально быстро обеспечить жильем большое количество семей. Во времена советской урбанизации это было оправдано, но кого мы пытаемся обеспечить жильём сейчас? Для чего такие ударные темпы строительства? Кто обеспечивает спрос?

Хорошо, скажете вы, но ведь был введен закон запрещающий долевое участие, чтобы якобы обезопасить будущих собственников жилья от мошенников. И застройщики торопились построить ЖК до вступления в силу этого закона. Мол не купят сейчас, обязательно купят потом. Однако, темпы строительства не сказать чтобы сильно упали.И тут мы переходим ко второй и самой важной части.

И тут мы переходим ко второй и самой важной части.

Сейчас мы имеем гораздо более низкие ставки по ипотеке, чем в 2014-2015. Рекордно низкие! Кроме того снизился первоначальный взнос: сейчас квартиру можно "купить" почти любому желающему за 10% от её стоимости. Переплата за все 15 лет ипотеки мизерная - около 50% от стоимости жилья, против 120-140% для тех кто брал в конце 2014-го. Казалось бы бери не хочу. Но, вы надеюсь понимаете, что снижение ставок ЦБ сделано не для нас с вами, а для поддержки девелоперов, застройщиков. И конечно же для того чтобы дать крупным компаниям перекредитоваться под более низкий процент. Обратите внимание, что ипотеку на новостройку вы можете взять за ~6%, а на вторичное жильё от 7.7%. Чувствуете разницу?

Иными словами, снижение ставок, первоначального взноса и прочих требований к заёмщику делает ипотеку доступной практический каждому. В том числе слоям населения с нестабильным материальным положениям, которые после покупки начинают осознавать что после выплаты кредита едва сводят концы с концами. Снижение требований к выдаче ипотеки в США и стало причиной ипотечного кризиса, т.к. кредиты одобряли практически всем без разбора. Как следствие, заемщики переставали платить, по разным причинам, банки начинали терпеть убытки, а большое количество жилья банкротов реализовывать стало крайне сложно. Началось снижение цен. Недвижимость которая была обеспечением стала падать в цене, как следствие банк не мог расплачиваться с кредиторами из-за дефицита платёжного баланса. В итоге банкротство с деньгами вкладчиков либо спасение путём печатания денег ФРС. Куча людей без работы, да еще и с опечатанными жилищами. Печальная картина.

Но вернёмся к России.

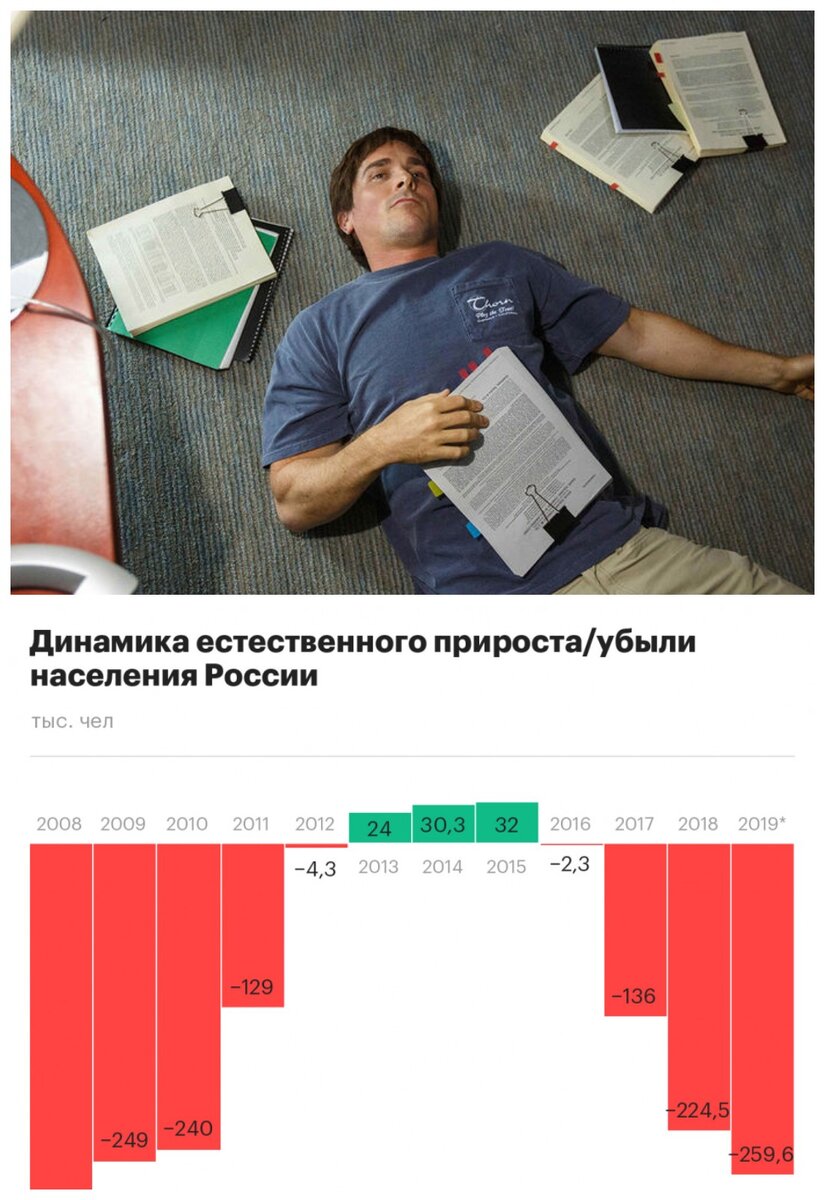

В первой части статьи я упомянул, что много жилья уже построилась только потому, чтобы успеть до введения закона о запрете "долёвки". Это один из стимулов ударного застроя. Плюс сейчас расширение сферы доступности ипотеки различным слоям общества, которым ранее она была недоступна - это также стимулирует компании поддерживать строительство а монополизаторам обогащаться. Т.е. строится огромное количество жилья. И всё этого на фоне естественной убыли населения (серьёзно! загуглите, если не верите. Население России уменьшается. На 260 тысяч за 2019 год.)

А что впереди? Девальвация, валютный кризис и введение дополнительных налогов и акцизов. Думаю вы уже читали новость о повышении акциза на табак на 20% и налог на дополнительный доход (НДД) от добычи углеводородов. А впереди маячит повышение процентной ставки.Это просто придётся сделать для повышения инвестиционной привлекательности (звучит смешно в сложившихся условиях, но тем не менее) и потому что пикирующий вниз рубль придётся как-то сдерживать. Повышение ставки делает валюту дорогой, понижение - дешевой. По крайней мере, такой логикой руководствуются игроки на валютном рынке.

Какой вывод из всего этого можно сделать?

Повышение ставки, налогов и акцизов еще сильнее заставит людей сберегать. Стремление людей к сбережению ведет к снижению денежного оборота. Налогооблагаемая база бизнеса из-за этого снижается, а следовательно и поступления в бюджет в т.ч. в виде НДС. Частный бизнес будет вынужден сокращать издержки (в первую очередь путём сокращения персонала) или банкротиться. Итог - невиданный уровень безработицы, невозможность уплаты ипотечных взносов, падение цены обеспечения банков в виде залоговых квартир и банкротство этих самых банков и падение цен на недвижимость. Это конечно самый пессимистичный сценарий.

Однако, за квартирами выстраивается очередь, даже при желании, купить квартиру в хорошем доме сложно, т.к. чаще всего всё забронировано. А как показывает практика после высокого спроса следует резкий спад. Большинство из тех у кого была валюта, купили квартиру в 2014 - начале 2015. Сейчас очередь тех, кто ранее не мог себе позволить даже минимальный первоначальный взнос. Т.е. все кому нужно квартиру уже купили или вот-вот купят. Тем более, что очень большое количество квартир концентрируется в руках одних людей, которые используют их для сдачи в основном людям из областей. Но что людям из областей делать в городах если там возникнет беспрецедентный уровень безработицы? Конечно возвращаться домой. => Спрос на аренду падает=> Избавиться от неликвида хотят уже не только банки с жильём банкротов, но и арендаторы хотят перевести в кэш часть своей недвижимости. И такой вариант наиболее вероятен.

Для себя я решил так. Лучше переждать эти времена в валюте, нежели чем замораживать рубли в бетонометрах. Тем более, что перспективы падения рубля гораздо более вероятны, чем дальнейшее продолжение роста цен на недвижимость. Текущий рост цен на жильё связан лишь с временным спросом, вызванный падением ставок по ипотеке. С 2014 по 2019 год цены вообще не изменились, а вот валюта выросла более, чем в 2 раза.

Рекомендую к прочтению дополнение к этой статье "Какое жилье вырастет в цене, а какое упадёт в кризис?"

Друзья, напишите в комментариях что вы думаете о ситуации с рынком недвижимости? Особенно интересно мнение тех, кто стоит перед вопросом покупки жилья.

Интересные статьи по теме:

Уважаемы читатели, приглашаю подписаться на мой телеграмм канал.