Статья про инвесткопилку / Месяц с инвесткопилкой

Прошло уже два месяца как я впервые пополнил копилку, которая должна умножать мои копеечки. Что же произошло за это время? Одни разочарования и снижения доходности. Заметный рост был только в самом начале, когда за 6 дней накопления увеличились на 940 рублей.

Пополнения в этом месяце были скромные, я решил переводить в копилку только сэкономленные деньги или полученные из новых источников.

Пополнения в течении этого месяца

- Ежедневные пополнения на 175 рублей — цена одной пачки сигарет, бросил курить, начал экономить.

- Кэшбэк с карты в копилку. Кэшбэк за месяц — 552 рубля.

- 500 рублей — от Тинькофф Банка за приведенного друга.

- Половину месяца в копилку приходили округления трат до 100 рублей, пока я этот способ не отключил.

Общая сумма пополнения рублевого вклада за месяц составила 8 131 рубль.

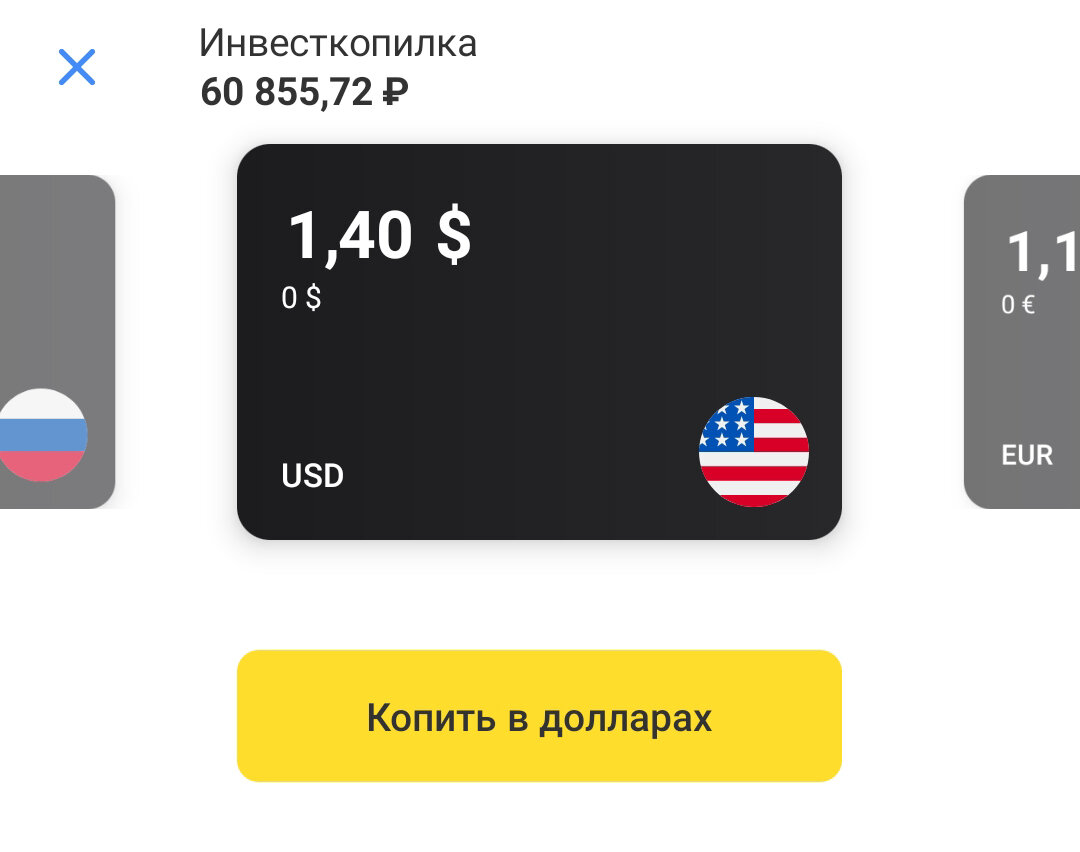

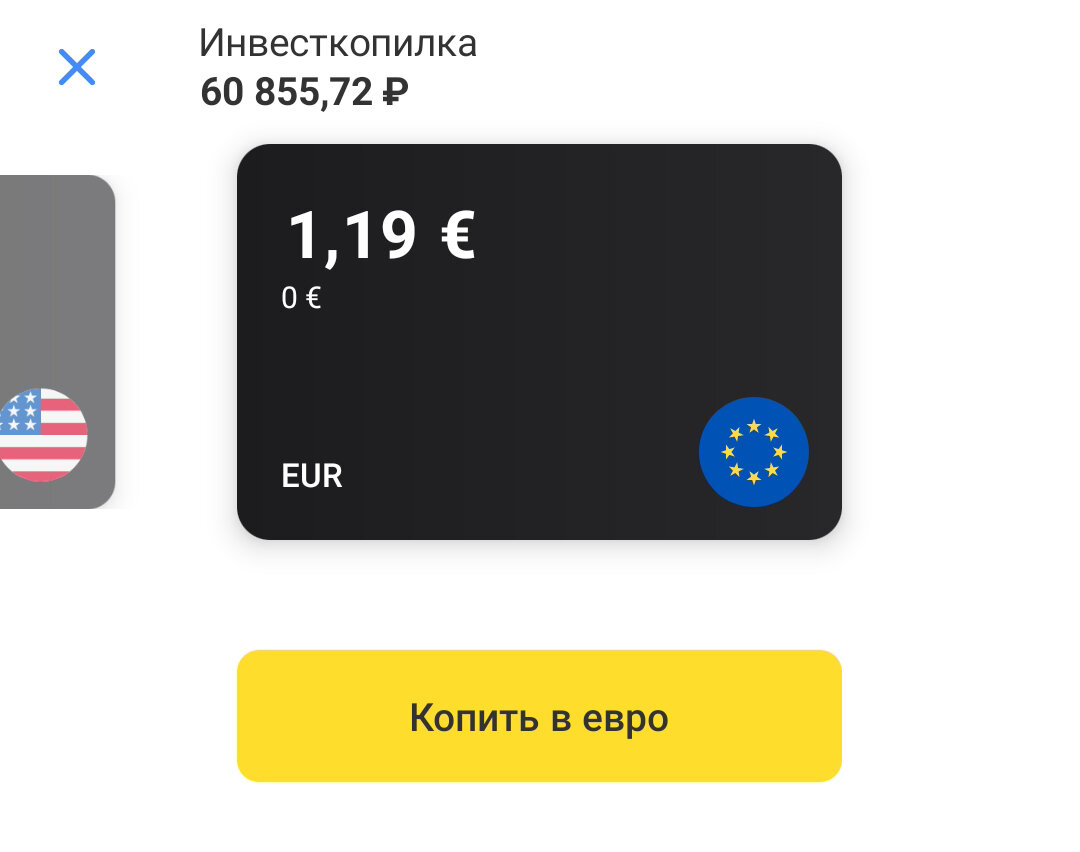

Вклад в евро и долларах за этот месяц я не пополнял. 100 рублей конвертированные в 1,4 $ и 1,19 € так и пролежали 2 месяца. Если в конце прошлого месяца можно было говорить о небольшом росте, то сейчас наступило снижение. Прирост на валютных счетах равен 0.

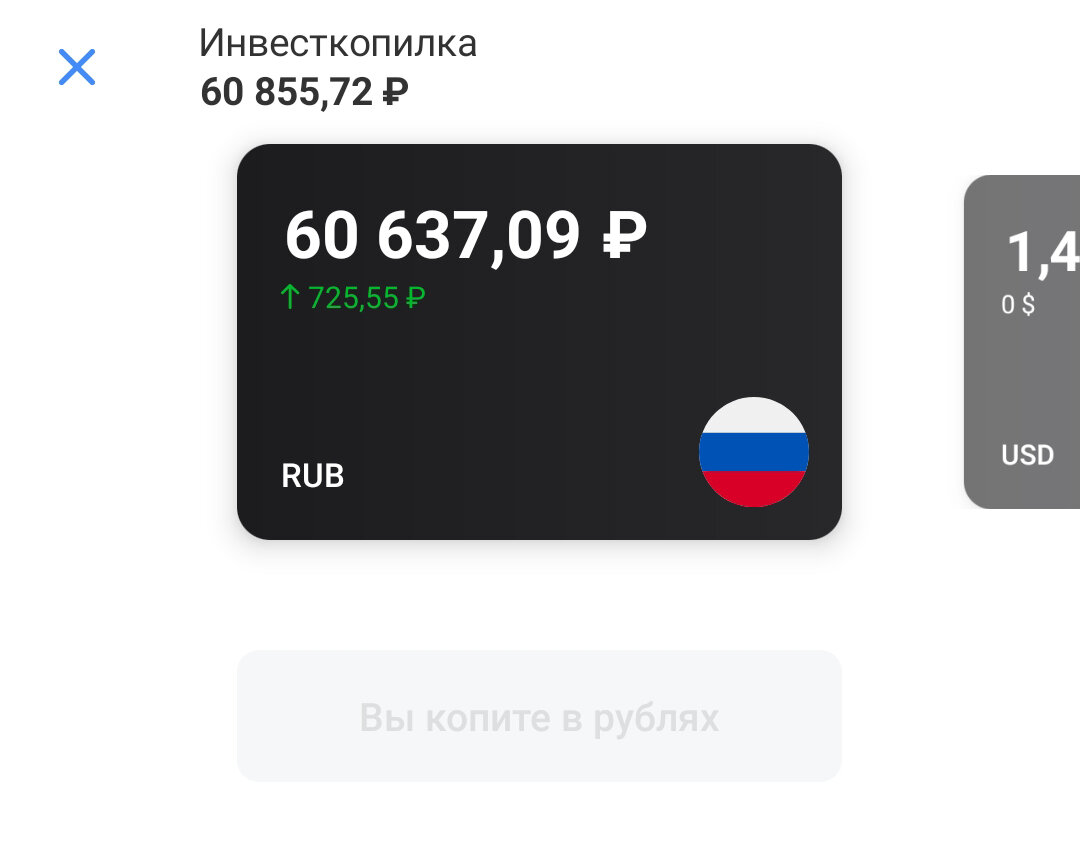

Вклад в рублях за 2 месяца увеличился на 726 рублей, в прошлом месяце этот показатель был 1 273 рубля, то есть за месяц накопления уменьшились на 547 рублей.

Я заметил странное расхождение в цифрах

После подсчета всех пополнений с момента открытия счета у меня получилась сумма — 60 112 ₽ 3 коп., а в приложении отображается общая сумма вместе с накопленными процентами — 60 637 ₽ 9 коп. Отняв от этой суммы проценты за 2 месяца — 725 ₽ 55 коп., получаю 59 911 ₽ 54 коп. Пропали 200 ₽ 49 коп. Это точно не 1,4 $ и 1,19 €. За последние 2 месяца валюта только выросла. И это не налог на доход, потому что он удерживается при выводе средств.

Написал в поддержу по поводу потерянных денег.

Что мне ответили в поддержке

Инвесткопилка, это продукт, у которого, может постоянно меняться сумма, как в большую так и в меньшую сторону. Все зависит от стоимости фондов в определенный период времени.

Вы пополняете Инвесткопилку на 1000 рублей, на эту сумму мы покупаем паи фондов Тинькофф Капитал, если выбраны инвестиции в рублях, купим примерно 200 рублевых фондов, каждый по 5 рублей.

Вы видит в Инвесткопилке 1000 рублей, а фактически владеете фондами на 1000 рублей.

Например:

Если стоимость рублевых фондов снизится до 4,9 рублей, то в Инвесткопилке вы увидите сумму меньше: 4,9*200 = 980 рублей.

Если стоимость рублевых фондов вырастет до 5,2 рублей, то в Инвесткопилке вы увидит сумму больше: 5,2*200 = 1040 рублей.

Убыток по Инвесткопилке возможен, если вы выведете деньги, когда стоимость фондов снизится.

Потерять все деньги практически невозможно, так как часть денег вложена в золото и другие надежные активы.

Образование долга при инвестировании средств в Инвесткопилку невозможно.

Основной риск в Инвесткопилке — рыночный риск, то есть колебания стоимости фондов Тинькофф Капитал на бирже.

Чтобы не терять деньги в момент вывода, подождите ещё немного — стратегия фондов ориентирована на горизонт от полугода и дольше, поэтому иногда нужно немного подождать, чтобы фонды снова выросли в цене.

Понял из переписки, что можно потерять все деньги. И, если верить оператору из поддержки, смотреть прирост не нужно, а нужно считать с помощью калькулятора разницу между пополнением копилки и общей суммой на вкладе.

Очень мутная история!

Итог второго месяца хуже первого.

Я в минусе относительно первого месяца на 747 рублей (уменьшение доходности вклада и потеря 200 рублей).

Доверие к инвесткопилке потеряно.

Посмотрю, что будет дальше, но у меня плохое предчувствие.

Видимо, придется все-таки использовать индивидуальный инвестиционный счёт.

Обратите внимание, сходятся ли ваши цифры в инвесткопилке?

🤟 Подписывайтесь на мой канал, чтобы вас не обманывали!

👍 Ставьте лайки, вам ничего не стоит, а мне приятно!

👇 Читайте другие мои статьи:

9 способов увеличения денег в кошельке

10 привычек, которые помогут сэкономить деньги

Осторожно! Мошенники совсем расслабились

🤝 Поддержите: