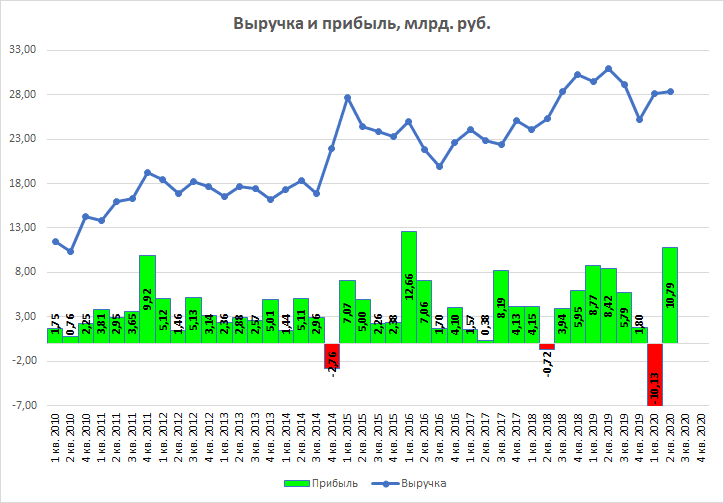

В отличии от фосагро, выручка снизилась на 8,44% по сравнению со 2 кв. 2019 года. Чистая прибыль увеличилась на 28,13%.

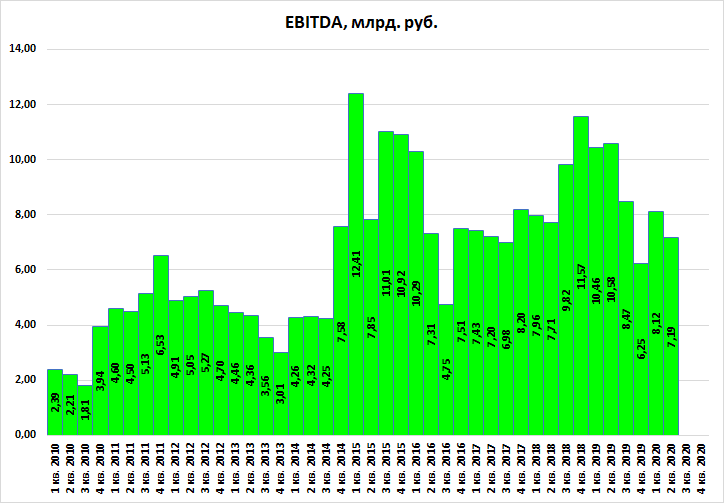

EBITDA снизилась на 32%.

Рентабельность падает, и ниже чем у Фосагро.

Долг без изменений.

В отличии от фосагро, выручка снизилась на 8,44% по сравнению со 2 кв. 2019 года. Чистая прибыль увеличилась на 28,13%.

EBITDA снизилась на 32%.

Рентабельность падает, и ниже чем у Фосагро.

Долг без изменений.

В итоге Фосагро и Акрон имеют одни и те же проблемы (падение цен на удобрение), но в отличии от Фосагро по непонятным причинам Акрон торгуется дороже (EV/EBITDA 11,00) и не понятно почему такая премия по сравнению с Фосагро.

Если верить в рост цен на удобрение, то Фосагро явно привлекательнее.