Для очередной покупки акций выбрала нефтегазовый сектор. Да, сейчас из-за коронавируса вся нефтянка просела и доходы не такие, как год назад и раньше. Но если смотреть в долгосрочном периоде - отрасль выглядит непотопляемой. С 2008 года она планомерно растет, и никакие кризисы, девальвация и санкции ей в этом не мешают:

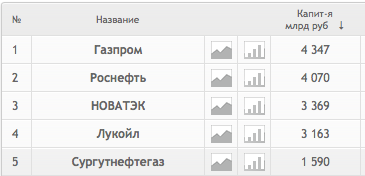

Самая большая капитализация в отрасли у Газпрома, Роснефти, Лукойла, Новатэка и Сургутнефтегаза:

На них (кроме Новатэка, как самого незнакомого названия) я остановилась.

Рассмотрим в порядке убывания капитализации

Газпром

Несмотря на то, что Газпром выглядит интересным:

- показатель p/e один из лучших в отрасли

- самая большая капитализация

- дивиденды 90% от прибыли

Я от него отказалась почти сразу.

Огромный для меня минус - это сильная политизированность компании. Газпром вваливает триллионы в проекты, которые к прибыли не имеют никакого отношения - Сила Сибири, Северный Поток-2, газификация регионов и т.д.

Северный поток еле-еле прошел согласования и снова висит на волоске. То есть, все потраченные миллионы рискуют быть просто закопанными в землю.

Отсюда, наверное, и непомерные долги Газпрома, которые почти равны его огромной капитализации:

Роснефть

По фундаментальным показателям Роснефть чрезвычайно похожа на Газпром: капитализация, выручка, чистая прибыль, размер дивидендов, а также долг размером с капитализацию - все плюс/минус одинаковое. Единственное, Роснефть меньше завязана на геополитических проектах. Это безусловный плюс. Но на Роснефти я тоже поставила крест из-за Игоря Ивановича Сечина, который лично у меня ни симпатии, ни доверия не вызывает.

Лукойл

Из плюсов - стабильно растущие дивиденды и байбэки.

Более того, сейчас, кмк, удачный момент для входа - цена акции всего около 4800 руб. “Всего” - потому что на хаях цена доходила до 6800 руб/акция.

Думаю, что на Лукойл долгосрок - это хорошая история.

Сургутнефтегаз

Сургутнефтегаз знаменит своей огромной валютной кубышкой. В то время как Газпром закапывал доллары в Силу Сибири, Сургут бережно складировал их в копилочку. Благодаря этому приобрел статус компании с “защитными акциями”. Когда рубль падает, долларовая кубышка автоматически растет, получается прибыль, с которой в итоге, выплачиваются дивиденды. Причем, прибыль никак не связанная с эффективностью бизнеса :)

Более того, по мнению аналитиков БКС, Сургут - одна из 2 российский компаний, чьи акции обладают заметной прямой связью с курсом доллара. Доллар растет/рубль падает - акции растут. Учитывая тенденции, это для меня большой плюс.

И, наконец, главное для меня преимущество - капитализация Сургута в 3 раза меньше, чем чистые активы

Капитализация - примерно 1,5 трлн, чистые активы - 4,5. Насколько я понимаю, если кто-нибудь вынет из кармана полтора триллиона и купит Сургутнефтегаз, у него тут же окажется в наличии 4 с половиной триллиона активов, включая валютный кэш)

В этом я вижу большую недооцененность и перспективу роста стоимости акций.

Дивиденды Сургутнефтегаза

На обычку Сургут стабильно выплачивает по 60 копеек. На префы - гораздо интереснее. Процент могут исчисляться двузначным числом, как год назад, например. Или как ожидаемые дивы за 2020 год.

Уже понятно, что из 4 гигантов я выбрала Сургутнефтегаз. Следующий в очереди - Лукойл.

Что скажете? Держите что-нибудь из нефтегазового сектора?

Как себя чувствовал мой мини портфель на прошлой неделе, когда все вокруг падало