Что происходит с доходностями облигаций российских компаний на фоне пандемии, как инвесторы переоценивают риски и где сегодня самые широкие спреды

Первая волна пандемии уже заставила инвесторов переоценить кредитные риски по облигациям некоторых российских компаний, это повлияло на доходности бумаг. Сильнее всего премии за риск выросли по облигациям эмитентов с рейтингами «BBB» и «BB», выяснило рейтинговое агентство АКРА. Одной из самых рискованных отраслей инвесторы по-прежнему считают сектор строительства жилья. Гораздо больше, судя по динамике спредов, инвесторы доверяют облигациям телекомов, представителей АПК и продуктовой розницы. Меньше всего, как и ожидалось, COVID-19 затронул облигации самых надежных компаний с рейтингами от «AAA» до «AA-» — их бумаги практически не подверглись переоценке.

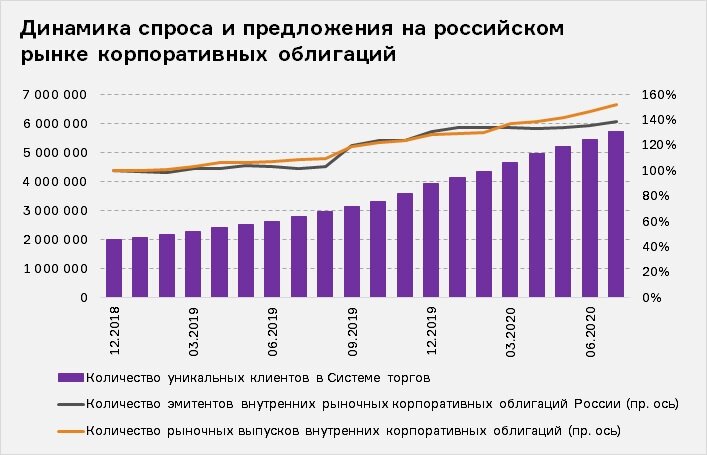

Почему привлекательность облигаций растет

С декабря 2019-го по июль 2020 года ключевая ставка снизилась с 7.75 до 4.25 п. п. Это привело к заметному росту количества розничных инвесторов на российском финансовом рынке, отмечают аналитики АКРА.

Облигации привлекательны для «физиков» тем, что по своей сути похожи на банковский депозит: у них тоже есть фиксированный купон и заранее определена дата погашения или оферты.

Снижение ключевой ставки повысило привлекательность рынка публичного долга и для компаний, учитывая общее снижение стоимости заимствований.

На этом фоне число эмитентов рыночных корпоративных облигаций увеличилось на 40%, количество эмиссий компаний — на 50%, а численность уникальных клиентов в системе торгов Московской биржи выросла более чем в два раза.

COVID-19 и доходности российских облигаций

Хотя интерес к инвестициям в облигации в целом растет, на фоне пандемии COVID-19 инвесторы стали более консервативно оценивать риски многих компаний.

К таким выводам пришли аналитики рейтингового агентства АКРА: для этого они сопоставили данные G-спредов за декабрь 2019-го и июнь 2020-го по облигациям, которые выпускали российские корпоративные эмитенты, имеющие кредитные рейтинги АКРА и «Эксперт РА» по национальной шкале.

Что такое G-спред?

G-спред — это разница между эффективной доходностью к погашению/оферте по выпуску корпоративного эмитента и эффективной доходностью к погашению выпуска государственного долга. В расчете G-спреда учитывается дюрация бумаг до погашения/оферты. G-спред определяет премию за кредитный риск по той или иной бумаге, а рост спреда соответствует ожидаемому инвесторами росту кредитного риска.

Меньше всего пострадали от коронакризиса бумаги эмитентов с рейтингами от «AAA» до «AA-». Там премии за кредитный риск остались практически неизменными, подсчитали в АКРА.

— На уровень риска таких бумаг положительно влияет высокое кредитное качество эмитентов, а также меры господдержки, оказываемые крупнейшим из этих компаний. Все это способствовало тому, что в высшей рейтинговой категории изменение G-спредов после первой волны пандемии COVID-19 было минимальным, — пояснили в агентстве. — Эта категория эмитентов является для инвесторов наиболее предсказуемой, в том числе на долгосрочном горизонте планирования.

Облигации компаний с рейтингами от «А+» до «А-» в целом показывали ту же динамику G-спредов, что и бумаги в рейтинговой категории «AAA-AA».

— Однако в связи с более высокой рискованностью G-спреды по бумагам «А»-категории на всем горизонте дюраций в среднем на 100 б.п. превышают G-спреды облигаций компаний рейтинговой категории «AAA-AA», — подчеркнули в АКРА.

Сильнее всего первая волна пандемии COVID-19 повлияла на сегмент непродуктовой розницы, так как объемы продаж там резко упали после введения ограничительных карантинных мер (в то время как у компаний продуктовой розницы, напротив, наблюдался взрывной рост продаж). Все это отразилось в росте G-спредов по бумагам эмитентов непродуктовой розницы.

Облигации девелоперов тоже традиционно воспринимаются рынком как одни из наиболее рискованных. Однако в ходе пандемии крупнейшие российские строительные компании получили серьезную поддержку от государства для поддержания спроса (речь в том числе о расширении программы субсидируемой ипотеки). Благодаря этому инвесторы незначительно переоценили риски по облигациям строителей с рейтингами от «А+» до «А-», даже несмотря на некоторый период приостановки строительства в России.

В целом, практически у половины бумаг, выпущенных эмитентами рейтинговой категории «А», G-спреды в первую волну пандемии росли более чем на 25 б. п. (чего не наблюдалось в высшей рейтинговой категории). Это соответствует умеренному росту кредитного риска, полагают аналитики АКРА. При этом по мере увеличения дюрации по выпускам спреды менялись менее существенно.

— Это говорит о том, что инвесторы опасаются повышенной волатильности по этим облигациям в краткосрочном периоде, но при этом ожидают, что кредитное качество эмитентов сохранится на приемлемом уровне на долгосрочном горизонте инвестирования, — заключили в АКРА.

Больше всего беспокойств у инвесторов вызывают корпоративные облигации эмитентов с рейтингами категории «BBB-BB»: здесь наблюдался опережающий рост премий по бумагам с более длинными сроками погашения.

В этой категории представлено меньше всего эмитентов и эмиссий по сравнению с другими рейтинговыми категориями, а из отраслей преобладает жилищное строительство.

Анализ G-спредов этих бумаг показал, что инвесторы в меньшей степени уверены в будущем таких компаний, а риски их дефолта в долгосрочной перспективе оцениваются выше, сказали в АКРА. Зато они стали более лояльно относиться к облигациям, выпущенным телекоммуникационными компаниями, представителями продуктовой розницы и АПК, резюмировали в агентстве.

Кстати, тенденцию неравномерной переоценки рисков хорошо подтверждает и динамика индексов доходностей российских облигаций. У облигаций эмитентов высших рейтинговых категорий доходности находятся на исторических минимумах, тогда как в более низких рейтинговых категориях доходности еще не вернулись к минимальным уровням.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте | YouTube |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Облигации ГТЛК: чем интересны бумаги самой крупной лизинговой госкомпании

✔️ Как накопить на пенсию, если вам 30-40 лет: пошаговый план

✔️ Книги для инвесторов: что почитать, если вы интересуетесь ВДО

✔️ Зеленые облигации: чем они интересны инвесторам?

✔️ Выпуск облигаций: как все устроено

✔️ Как правильно читать финансовые новости

✔️ КАМАЗ: чем интересны облигации российского автогиганта

✔️ Категоризация инвесторов: вопросы и ответы

✔️ Ключевая ставка 4.25%: что дальше?

✔️ ГК Самолет: почему сегодня стоит присмотреться к облигациям девелопера

✔️ M2, или Как обеспечить рост экономики

✔️ Облигации Сбербанка вместо депозитов: какие выбрать?

✔️ Портфель облигаций: как собрать его самостоятельно

✔️ Анна Кузнецова: "Я - очень консервативный инвестор"

✔️ МаксимаТелеком: как заработать на Wi-Fi облигациях?

✔️ Риски облигаций: как превратить их в возможности?

✔️ Корпоративные облигации: как выбрать?

✔️ Строительные облигации: как научиться в них разбираться?

✔️ Куда инвестировать в 2020?

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях: что это?

✔️ Как начать инвестировать на пенсии- полезные советы

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Тинькофф: Банк: кризис и возможности

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Check-up для инвестора: как проверить, что ваш ИИС в норме?

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: стоит ли покупать облигации производителя премиальной водки?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в недвижимость: за и против

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков: стоит ли их покупать?

✔️ Банковские облигации: все за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: правила инвестиций

✔️ Облигации с плавающим купоном: как их использовать?

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: что это и стоил ли покупать?

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Муниципальные облигации: зачем города и регионы их выпускают?

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы: как экономика влияет на облигации?

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или просто облигации: что выбрать?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: руководство для частного инвестора

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Правила инвестиций: как не попасть в поведенческую ловушку?

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами