Время от времени на любом предприятии необходимо проводить инвентаризацию. Она необходима для выявления недостачи, либо излишков товара. Инвентаризацию должен проводить материально ответственный за имущество компании сотрудник. В случае обнаружения нарушений специальная служебная комиссия должна выявить виновников причастных недостачи. При обнаружении подобных людей они будут вынуждены возместить ущерб. Как правильно возместить итоговый ущерб, либо использовать излишки обнаруженных товаров, а также как списать недостачу обсудим в данной статье.

Обнаружение недостачи, либо излишков товара

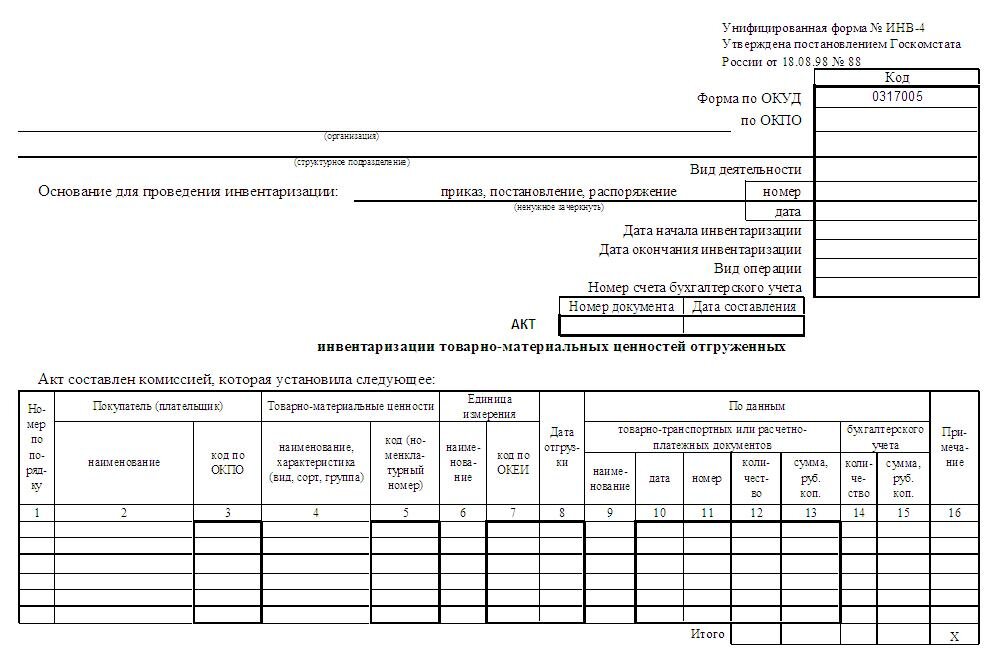

При проведении инвентаризации очень важным считается ведение правильного документооборота. Так в первую очередь должен быть оформлен акт об инвентаризации. Пример подобного документа:

Оформление недостачи и излишек должно проводиться только после проведения непосредственной инвентаризации, чтобы никаких ложных цифр и сумм ответственное лицо вписать инвентаризационную опись уже не смогло. К инвентаризационному акту должен прилагаться акт проведенных работ, а также другие необходимые бумаги для фиксации количества товаров. Так обязательными документами считаются, такие как:

1. Акт №ТОРГ-6.

2. Журнал регистрации ТМЦ, заполняемый по форме ТОРГ-7.

3. Акт №ТОРГ-15, где будет указываться некачественная продукция.

4. Акт №ТОРГ-16, сообщающий о списании товаров.

5. Акт №ТОРГ-20, указывающий на дальнейшие действия с недостачей или излишками.

6. Акт №ТОРГ-21, в том случае, если требуется пересортировка плодоовощной продукции.

Помимо прочего, учитываются такие факторы, как естественная убыль и учетная политика предприятия. Естественная убыль высчитывает бухгалтерия, а расчёт проверяет начальство и независимая инвентаризационная комиссия.

В случае если инвентаризация вывела недостачи более чем естественная убыль, проводится служебное расследование и выявляются виновные.

Удержания в случае наличия виновных лиц

Если проведённая инвентаризация выявила явные недостачи, превышающие естественную убыль, работодатель должен принять решение о возмещении ущерба. Должен быть составлен соответствующий приказ об инвентаризации и удержании денежных средств с виновных лиц. Виновные лица определяются после проведения служебного расследования с помощью независимой комиссии. Руководитель может написать заявление в суд и потребовать возместить материальный ущерб в случае, если были выявлены виновные в недостаче граждане.

Факт вины в этом случае должен подтверждаться официальным документом. Бывают случаи, что сотрудник сам признаёт свою вину. В этом случае должно быть написано письменное заявление с указанием мотивов и причин совершения данного действия. Если инвестиционная комиссия определила виновного, но он отказывается от признания своей вины, работник должен подписать соответствующий акт на основании которого руководитель обращается в суд. Должен быть составлен приказ об удержании денежных средств из зарплаты виновного работника.

В случае, если работник считает, что с него были незаконно взысканы средства, а комиссия ложно признала его виновным, он также может обратиться в суд.

Недостача при отсутствии виновных

В случае отсутствия явных виновных лиц причастных к недостаче, руководитель будет самостоятельно отвечать за инвентаризационную недостачу. Именно он должен определить можно ли списывать на расходы данную недостачу. Как правило, небольшие суммы списываются из кредита в дебет. Согласно Федеральному закону «О бухгалтерском учете» Статья 12, подобное возможно в случае если нет виновных в недостаче. Иными словами недостача списывается на прочие расходы. Руководитель должен составить соответствующий приказ и направить его в бухгалтерию, в которой он будет храниться в течении 5 лет.

Далее списывается с кредита в дебет на счет 94 недостачи и потери от порчи ценностей. Списывается остаточная стоимость основных средств, либо себестоимость материалов, готовой продукции и закупочная цена товаров. Помимо этого списывается на транспортные расходы заработная плата сотрудников, а также деньги потраченные на инвентаризацию. В случае, если сумма меньше нормы ЕУ, то можно списывать недостачу на расходы компании. Что касается налогов, то НДС со счёта принятый ранее для вычета восстанавливать не нужно.

Обнаружение излишков

При обнаружении излишков при инвентаризации бухгалтер должен обязательно их оприходовать. Для этого необходимо рассчитать стоимость товаров, а также составить справку подтверждающую внесение данных излишков в прочие доходы. Излишки будут включены в оборот компании и ими можно будет воспользоваться далее. Ежели излишки оказались в виде денежных средств их считают внереализационными. Пользоваться ими нельзя, они должны быть списаны в производство. Пользоваться оприходываными излишками можно только с начала следующего месяца.

Увольнение за недостачу

В случае, если во время инвентаризации была выявлена недостача и есть доказательства того, что в ней виновато материально ответственное лицо руководитель может принять решение о его увольнении. В большинстве случаев это происходит по собственному желанию. Для этого работника необходимо уведомить за 14 дней для того, чтобы он мог передать ценности за которые он ответственен по трудовому договору. Материальные ценности передаются на основании акта приема.