Стремление Запада ввести против России санкции из-за возможного отравления Навального вызывает у международных инвесторов лишь пожимание плечами - финансы Москвы слишком сильны, чтобы их можно было взломать. Об этом сегодня пишет Reuters.

Ноябрьские выборы в США могут изменить расклад, но пока финансовые менеджеры опираются на анализ схожих ситуаций (кризиса 2014 года, отчет Мюллера за 2018 год и отравления шпионами Скрипаля) и не нагнетают обстановку.

Существует мнение, что реальную угрозу для инвесторов могут представлять только санкции, направленные на запрет покупки суверенного долга России. Все остальные угрозы не могут перевесить привлекательный процент, который можно получить, инвестировав в долговые обязательства государства.

Ожидается, что соотношение долга к ВВП России в этом году составит всего 20%. Это менее одной пятой от аналогичного показателя США, Великобритании или Франции и менее одной трети от показателя Китая.

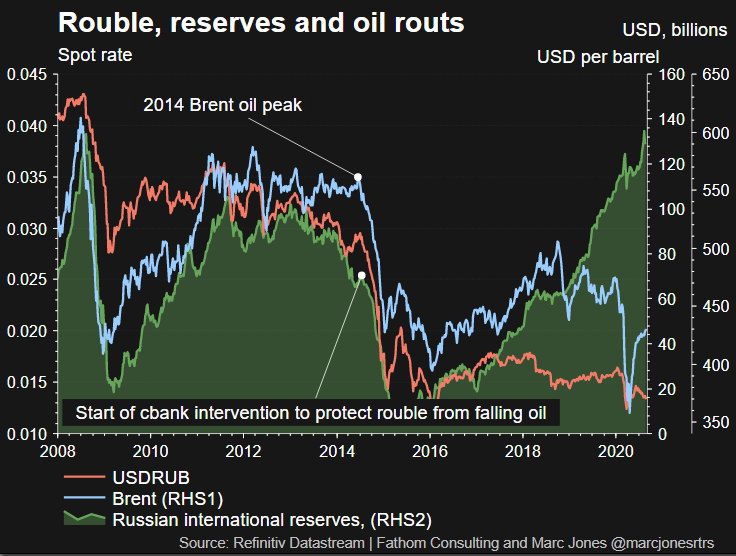

Глава Mirabaud (Международная банковско-финансовая группа, базирующаяся в Женеве, Швейцария) по вопросам долга развивающихся рынков Даниэль Морено отмечает, что резервы на сумму более половины триллиона долларов, компетентный ЦБ и консервативная фискальная политика делает Россию одним из самых сильных игроков:

«Мы знаем, что за последние шесть лет после событий на Украине США и ЕС постоянно применяли санкции». Вопрос в том, имеют ли эти санкции желаемый эффект (для Запада)? Я думаю, что ответ однозначно отрицательный».

И дело даже не в том, что санкции не вызывают определенной реакции, ведь она все же происходит. По мнению Тима Эша из BlueBay Asset Management, растущий список ситуаций, в которых Москва находится под пристальным вниманием, привел к мини-распродаже российских активов.

Разговоры ЕС об отказе от “Северного потока-2”, напряженность из-за спорных выборов в Белоруссии и неуверенность из-за выборов в США, конечно же, сказались на российских рынках: акции, валюта и государственные облигации потеряли в цене 5-10% за последнее время.

Для инвесторов со среднесрочной или долгосрочной перспективой подобные спады не новость, особенно если учесть, что на российских облигациях в прошлом году можно было заработать 40%, а на акциях - 20.

Данные JP Morgan показывают, что клиенты имеют наибольший за последние 6 лет пакет российских облигаций.

Чем российский рынок привлекателен для иностранных инвесторов

Высокие процентные ставки наряду с другими сильными фундаментальными показателями помогли привлечь инвесторов на российский рынок.

До COVID-19 иностранцы владели рекордными 35% рынка рублевых ОФЗ, и обвал цен на нефть вызвал массовый исход с развивающихся рынков в этом году.

Рейтинговое агентство Fitch считает, что риск дальнейших западных санкций в отношении России «остается высоким», особенно с учетом обострения предвыборной гонки в США. Но не ожидается действительно серьезных шагов, таких как полный запрет владения российским долгом или отключение банков страны от глобальной платежной системы SWIFT.

«Мы убедились, что распродажа прошлых санкций всегда была хорошей возможностью, - сказал управляющий портфелем Aberdeen Standard Investment Виктор Сабо. «Русские активы вернулись с удвоенной силой».