Добрый день.

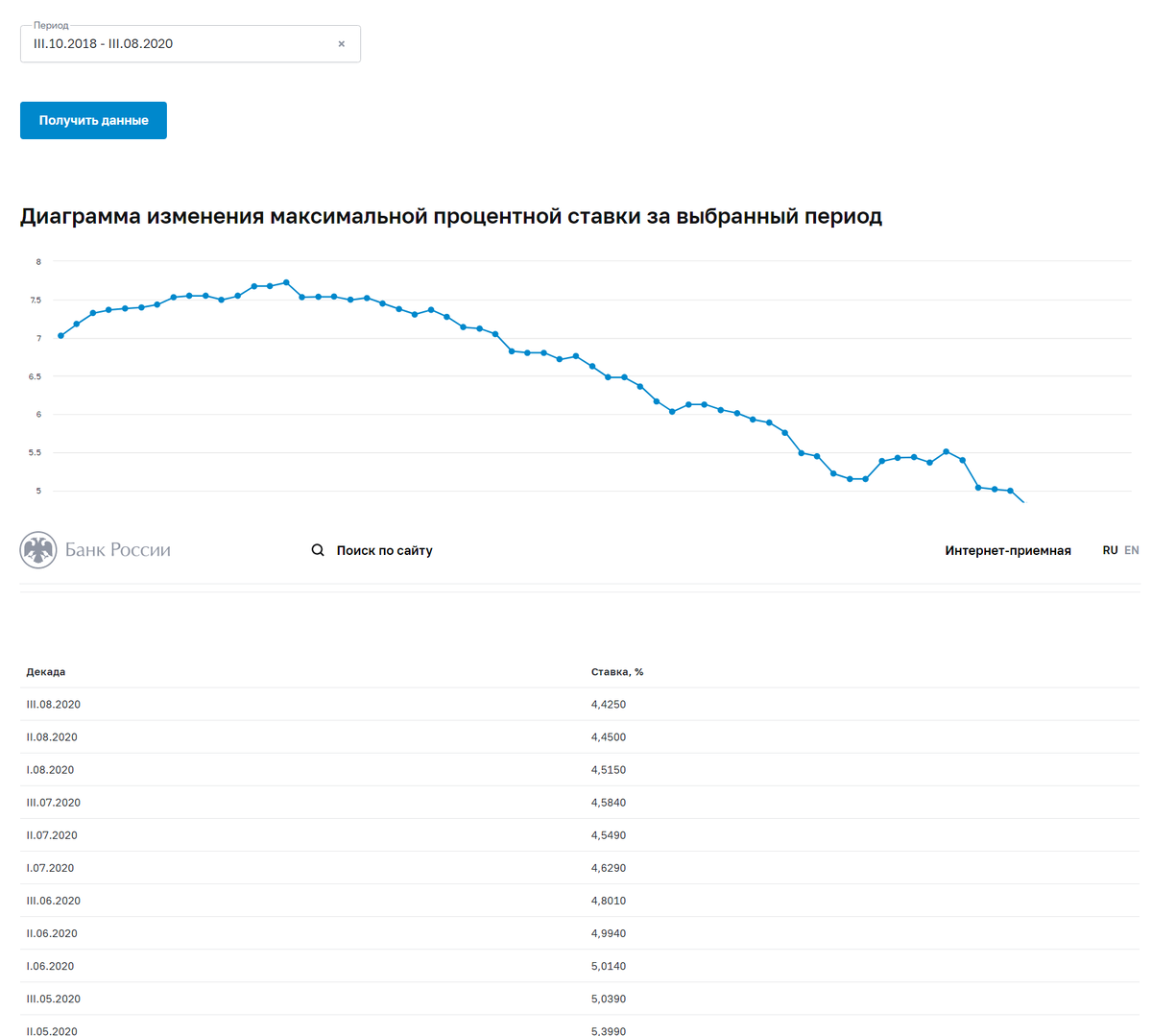

Итак, ставки по банковским депозитам вслед за ставкой ЦБ стремительно падают. По данным ЦБ средневзвешенная ставка крупнейших банков равна 4,4%

Безусловно, есть банки предлагающие ставки выше, тех которые указаны в материалах ЦБ, но меня смущают условия... Например Росбанк предлагает ставку 10%, но только для вкладов от 500 до 700 тысяч рублей.

Таким образом возникает вопрос, что делать если есть желание сохранить средства выше уровня инфляции, при этом вкладываться в рисковые активы в виде акций желания нет и может возникнуть необходимость достаточно быстро вывести средства для текущих расходов.

В этом случае, на мой взгляд, стоит присмотреться к облигациям.

И вот здесь потенциальный покупатель облигации может совершить несколько ошибок.

1. Погнаться за высоким доходом, приобретая так называемые "мусорные" высокодоходные бумаги. Следует понимать, что приобретая подобные бумаги, например облигации микрофинансовых организаций вы рискуете. И высокий процент купона - это плата за этот риск. В своем портфеле держу несколько таких бумаг, просто потому, что приятно каждый месяц получать копеечку))

2. Вложить все средства в одну бумагу. На мой взгляд, даже если эта бумага дает великолепную доходность и выпущена превосходной компанией, покупка ее на все деньги - ошибка.

Дело в том, что несмотря на то, что облигации более устойчивый инструмент, чем акции их цена меняется в ходе торгов. И в случае наличия в вашем портфеле одной единственной бумаги есть существенный риск того, что когда вам понадобиться кэш, вы будете продавать эту бумагу с дисконтом.

3. Ошибка расчета доходности облигации. И на этом хотелось бы остановиться подробнее. Во первых, необходимо выбрать брокера у которого мы отрываем счет и ознакомиться с его комиссиями. Во вторых, решить для себя вы покупаете облигацию и держите ее до погашения или это аналог 3-4 месячного вклада в банк. Если второй вариант, то вы должны понимать, что заплатите комиссию брокеру не только за покупку облигации, но и за ее продажу.

Решив для себя вопрос с брокером (комиссией) и сроком на который вы планируете вложить средства можно перейти к выбору бумаг.

Говоря о выборе следует отметить несколько видов облигаций: ОФЗ, субфедеральные и корпоративные. Первые 2 вида гарантированны бюджетом РФ, но их процентные ставки стремятся к банковским(( и на сегодняшний день в их приобретении не вижу смысла, если конечно это не ИИС.

Меня больше привлекают облигации корпоративные, среди их эмитентов можно найти устойчивые компании, предлагающие хорошую доходность и ликвидность бумаги. При этом я уверен, что могу ее с прибылью в виде НКД ее продать.

Для поиска и выбора облигаций советую воспользоваться сайтом

А дальше провести ряд расчетов.

Итак например выбрали облигацию "ПИК-Корпорация-001Р-02". Эмитент конечно не из числа "голубых фишек", но крупный и риск его дефолта небольшой.

Первая цифра, которая нам нужна, это цена покупки бумаги. В данном случае это 103% от номинала или 1030 рублей. К этой сумме нам необходимо прибавить комиссию брокера. Например у одного из известных она составляет 0.3%, т.е общая сумма будет составлять 1033,09 руб плюс вы должны будете заплатить накопленный купонный доход предыдущему владельцу облигации, который не дождался купоннной выплаты в нашем случае на сегодняшний день это 19,2 рубля. И так как мы не планируем держать облигацию до погашения, то сразу же посчитаем и комиссию брокера за продажу данной бумаги 3,09 руб.

Итого стоимость нашей облигации составит 1055,38. Понятно, что курс облигации может меняться, но мы же помним, что составили портфель из разных облигаций и в случае необходимости продаем те, которые вышли в плюс или остались на уровне покупки.

Размер купона по данной облигации равен 20,57 руб и выплачивается он раз в 3 месяца, НО есть еще подоходный налог)) и на руки вы получите 17,8 рубля. Т.е через 3 месяца мы получим 17,8 рубля. на каждые вложенные 1055,38 или 1,7% доходности за 3 месяца.

P/S пока обдумывал и писал данную статью стоимость данной облигации подросла и соответственно доходность изменилась в сторону уменьшения.