https://business.pra.ru - Внедрение и сопровождение систем «1С»

Наши клиенты часто обращаются с проблемами в расчете НДФЛ, т.к. данный налог требует к себе максимальной точности и внимательности при отражении в учете в программе 1С ЗУП 3.1.

В этой статье не описывается методология учета НДФЛ в программе, но мне хотелось бы обратить внимание на часто встречающиеся ошибки пользователей, приводящие к неверному расчету НДФЛ или составлению отчетности по форме 6-НДФЛ и 2-НДФЛ.

1. Использование документа «Сторнирование начислений» при переносе отпуска

Регистрация отмены отпуска сотрудника производится с помощью документа «Сторнирование начислений» (раздел «Зарплата» - «Сторнирования начислений»).

В случае переноса отпуска необходимо пользоваться механизмом исправления документа (кнопка «Исправить» в документе «Отпуск»).

Рис.1

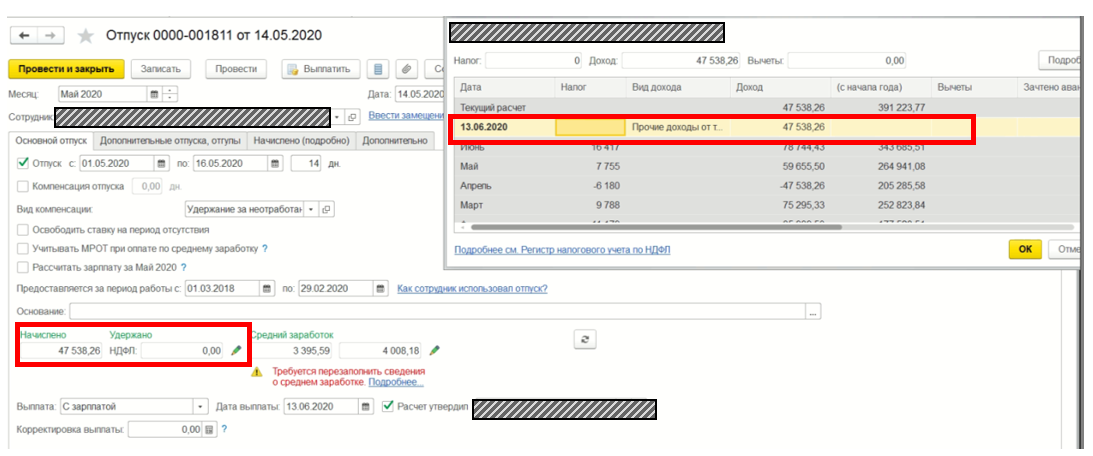

Если у сотрудника происходит перенос отпуска, и при этом оформляется документ «Сторнирование начислений» и создается новый документ «Отпуск», то возникает проблема в учете НДФЛ. Т.к. в документе «Сторнирование начислений» сторнируется только доход, а налог при этом не меняется, то при дальнейшем расчете в созданном документе «Отпуск» появляется «Корректировка выплаты», или рассчитывается отрицательный налог.

И здесь хочу обратить внимание на то, что, если уже указанные выше документы оформлены, то ни в коем случае не стоит вручную «обнулять» налог:

Рис. 2

При «обнулении» налога в текущем месяце НДФЛ от вида дохода «Прочие доходы от трудовой деятельности» пересчитан не будет. Только в следующем месяце, когда в автоматическом режиме произойдет сверка дохода нарастающим итогом и начисленного НДФЛ, будет сделана корректировка налога предыдущего месяца.

2. Исправление суммы к выплате в документе «Ведомость в банк»

Исправление суммы к выплате в документе «Ведомость в банк» с помощью добавления новой строки без привязки к документу-основанию, приводит к ошибке в учете налога (рис. 3):

Рис. 3

В этом случае вручную добавленная сумма будет распределена между другими документами-основаниями, по которым была произведена выплата в текущем или более раннем периодах.

Аналогичная ситуация происходит, если бухгалтер помечает на удаление документ «Отпуск», по которому уже была произведена выплата ранее. В результате автоматически сформированная сумма к выплате не совпадает с реальной суммой к выплате:

Рис. 4

Как следствие, удержанный НДФЛ «плавает» по месяцам, что приводит к неверному заполнению раздела 2 формы 6-НДФЛ:

Рис. 5

3. Неверное заполнение даты в межрасчетных документах

Дата документа начисления («Отпуск», «Больничный» и т.п.) в программе должна быть меньше либо равна дате ведомости, по которой выплачивается начисленный доход. Несоблюдение данного правила приводит к неверному определению удержанного НДФЛ. Рассмотрим на примере выплаты по документу «Отпуск».

Дата документа «Отпуск» - 19.03.2020 года, а дата ведомости, по которой выплатили отпускные – 18.03.2020 (рис 6.). В этом случае сумма к выплате определяется правильно, а вот сумма НДФЛ к перечислению не заполняется (т.е. удержанного НДФЛ по отпускным нет). Впоследствии раздел 2 формы 6-НДФЛ и форма 2-НДФЛ за год заполняются некорректно.

Рис. 6

4. Проверка НДФЛ уволенного сотрудника

Следует помнить, что после окончательного расчета уволенного сотрудника в программе 1С, необходимо проверить начисленный НДФЛ нарастающим итогом с начала года. Нередко случается, что в следующем после увольнения месяце появляется по сотруднику НДФЛ к удержанию или возврату на сумму 1 рубль. Чтобы этого не случилось, необходимо воспользоваться типовым отчетом «Регистр налогового учета по НДФЛ», где отображаются облагаемый доход нарастающим итогом и сумма НДФЛ всего за год на текущую дату, и проверить (пересчитать) вручную. Таким образом, при формировании отчета 2-НДФЛ за год будет меньше ошибок из-за 1 рубля.

Рис. 7