Здравствуйте коллеги! Сегодня продолжим говорить о ETF SPY. В прошлый раз рассмотрели динамику стоимости как отдельно взятого ETF, так и вместе с дивидендами. Встаёт вопрос, а какая доходность? Надо бы сравнить с другими инструментами. Может в них доходность выше и риски меньше? И вложение в рынок США не оправдан.

Начнём с заполнения таблицы. Пример таблицы представлен в прошлой статье. Добавим столбец с названием «доходность без дивидендов».

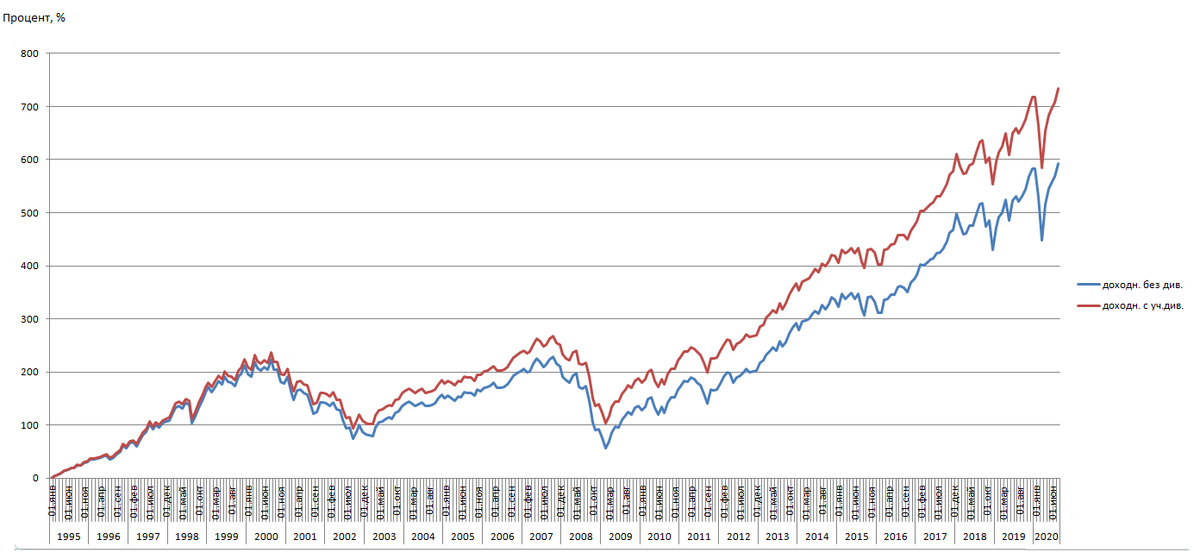

Построим график доходности от даты рассмотрения.

Следующий столбец образуется тем же образом, только вместо значений цены, выбираются значения «цена+дивиденды». Данные строятся на графике. В итоге получим рисунок 1.

1) Доходность за 25 лет составила почти 600%. А с учётом дивидендов более 700%. Данная статья пишется в августе, поэтому цены сентября не учитываются, доходность в сентябре скорее всего будет выше.

2) Как и следовало ожидать, доходность во время кризисов падает (2000-2003 год и 2008-2009 год).

3) Доходность (как и цена актива) в последние два кризиса падала более чем в 2 раза. Что говорит о том, что кризис сопровождается падениями более чем 50% от пика. Поэтому падения 2018 и марта 2020 можно назвать скорее паникой, коррекцией, нежели кризисом.

Примечание - данная доходность рассматривается для определённого входа в рынок. При вхождении в рынок в другие отрезки доходности будут другими. Рассмотрим их в одной из следующих статей.

Для справки. В кризис 2000-2003 падение составило 49% от пика, 2008-2009 57% от пика. Стоит сделать замечание, что кризис 1987 сопровождался падением в 36%.

4) Не учтена инфляция.

Цифры могут поражать, но стоит отметить, что данная доходность была получена за 25 лет. Поэтому она не отражает картину целиком. Хотелось бы узнать, а какая же среднегодовая доходность актива? На сколько процентов в год можно рассчитывать?

Формула представляет собой изменение цены актива за промежуток времени. Составим столбец со временем владения активом. Каждая строчка будет представлять собой промежуток в 1 месяц. Далее составляется столбец «среднегодовая доходность».

Примечание – Здесь и далее будем рассматривать цену актива вместе с дивидендами.

Построим график среднегодовой доходности от даты рассмотрения. График представлен на рисунке 2.

1) Внимание! Доходность указывается от первоначальной стоимости. И для расчёта общей прибыльности за несколько лет необходимо перемножить количество лет владения на соответствующую доходность.

2) Самая высокая доходность (на уровне 45%), была в первые 5 лет владения, а именно в конце 90-ых.

3) Доходность сильно падает из-за кризисов и достаточно плохо восстанавливается. В итоге доходность в 45%, даже в 30% в год так и не была достигнута.

4) Стоит учитывать тот факт, что при вхождении в рынок в разные точки, среднегодовая доходность так же будет меняться.

5) Интересно, как же будет меняться среднегодовая доходность, если выходить перед кризисом и входить около нижних точек? Рассмотрим это в одной из следующих статей.

Интересным будет график доходность год к году и месяц к месяцу. То есть как меняется цена за год и месяц. Для этого составим ещё два столбца «доходность месяц к месяцу» и «доходность год к году».

Составим три графика, отдельно каждую доходность и сборный график, рисунок 3,4,5.

1) Стоит отметить, что цены были взяты на начало месяца и реальная доходность на определённые даты может отличаться.

2) Доходность за месяца не превышает 10%, исключение составил 2020 год.

3) Падения около 10% за месяц были зафиксированы ни один раз. Обычно это случалось в кризисы (2003 год и 2008 год) и при паниках (коррекциях).

4) Так же хотелось бы отметить, что одно из самых больших падений зафиксировано в 1998 году. На панике рынка связанное с событиями в России и Азии.

5) По падению рынка и резкому росту в течении следующих нескольких месяцев в 1998 году, можно сделать предположение, что падение рынка в 2020 году с его резким ростом, скорее похоже на панику(коррекцию) нежели на кризис.

6) В кризисные годы (2000-2003 годы и 2008-2009 год) заметно, что после падения рынков не наблюдалось резкого роста на протяжении нескольких месяце (только небольшие коррекции в пару месяц).

1) Стоит отметить, что цены были взяты на начало месяца и реальная доходность на определённые даты может отличаться.

2) Годовые доходности 1996-1997 год за последующие 20 лет не были достигнуты.

3) Годовые доходности в 30% и 40% в год наблюдались после кризисов.

Обратите внимание, что годовых данных после падения в марте 2020 ещё нет и будут они в марте 2021 года. Если не последует серьёзного падения рынков и будет умеренный рост, то возможно мы увидим годовую доходность на уровне восстановления рынков после кризисов 2002 и 2009 годов. А при благоприятных обстоятельствах, может достигнуть и уровней 1996-1997 годов

Для наглядности падения среднегодовой доходности от доходности год к году составим график, рисунок 6.

Спасибо за внимание!

Жду ваших комментариев и предложений по графикам. Если имеются недочёты или не правильно составлены формулы, графики то жду адекватной реакции.

Ещё раз напомню, что не претендую на истину и могу заблуждаться. Для этого и пишу данные статьи. Чтобы разобраться самому и показать интересные данные читателям.