Индекс волатильности или просто VIX, созданный Чикагской биржей опционов, представляет собой рыночный #индекс в реальном времени, который отражает ожидания рынка в отношении 30-дневной прогнозной волатильности (30-day forward-looking). Полученный на основе данных о ценах опционов на индекс #S&P500 , он позволяет оценить рыночный риск и #настроение рынков и инвесторов. Он также известен под другими названиями, такими как «Fear Gauge» или «Fear Index». Инвесторы, аналитики и управляющие портфелями используют VIX как способ измерения рыночного риска, страха и стресса до принятия инвестиционных решений.

Сейчас #финансовая грамотность крайне важна, поэтому рекомендуем подписаться на наш telegram с большим количеством обучающего материала по инвестициям.

Как измерить волатильность?

Волатильность можно измерить двумя разными методами:

- Первый основан на выполнении статистических расчетов исторических цен за определенный период времени. Этот процесс включает в себя вычисление различных статистических чисел, таких как сред.стат., дисперсия и, наконец, стандартное отклонение исторических данных о ценах. Полученное значение стандартного отклонения является мерой риска или волатильности. В программах для работы с электронными таблицами, таких как MS Excel, его можно напрямую вычислить с помощью функции STDEVP (), применяемой к диапазону цен акций. Однако метод стандартного отклонения основан на множестве предположений и может не быть точной мерой волатильности. Так как он основан на прошлых ценах, итоговая величина называется «реализованной волатильностью» или «исторической волатильностью (HV)». Чтобы предсказать будущую #волатильность на следующие X месяцев, обычно используется расчет последних последних X месяцев и далее следует ожидать, что последует та же модель.

- Второй метод измерения волатильности предполагает определение ее стоимости, предполагаемой ценами опционов. Опционы - это производные инструменты, цена которых зависит от вероятности того, что текущая цена конкретной акции изменится достаточно, чтобы достичь определенного уровня (называемого ценой исполнения ).

Например, акции Tesla в настоящее время торгуются по цене $420 за акцию. Tesla предлагает колл-опцион с ценой исполнения* $500 и сроком экспирации одного месяца. Цена такого колл-опциона будет зависеть от предполагаемой рынком вероятности того, что цена #акции Tesla переместится с текущего уровня в $420 выше цены исполнения в $500 в течение одного месяца, оставшегося до истечения срока. Поскольку возможность таких ценовых движений в пределах заданного периода времени представлена фактором волатильности, различные методы ценообразования опционов включают волатильность в качестве интегрального входного параметра. Поскольку цены на опционы доступны на открытом рынке, их можно использовать для определения волатильности базовой ценой бумаги (в данном случае акций #Tesla ). Такая волатильность, подразумеваемая рыночными ценами или вытекающая из них, называется перспективной «подразумеваемой волатильностью».

Почему это важно инвесторам?

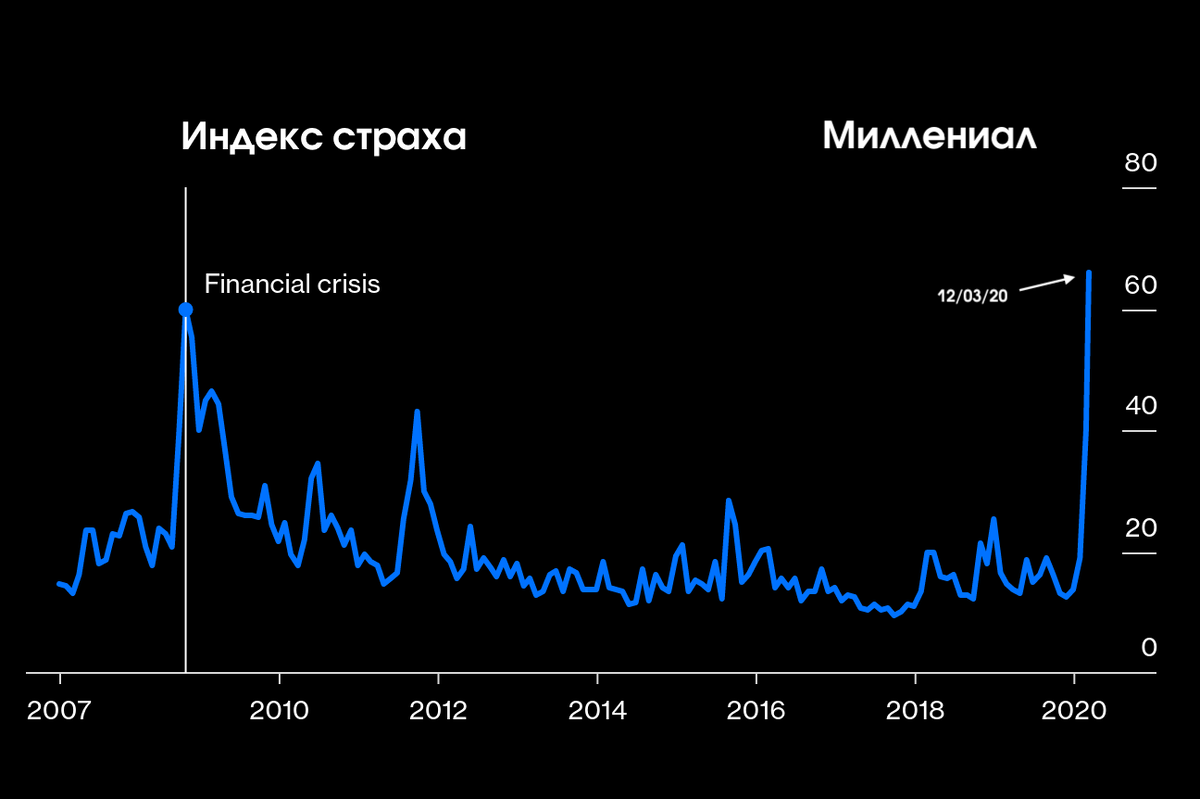

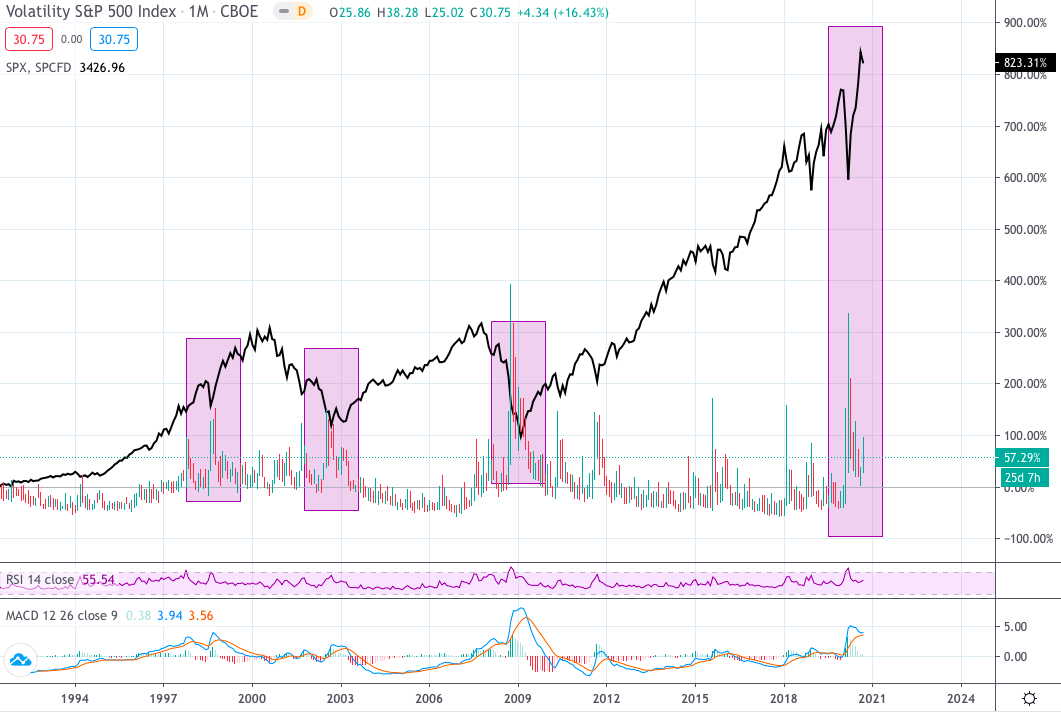

Волатильность, страх инвесторов и значения индекса VIX растут, когда рынок падает. Обратное верно, когда рынок растет - значения индекса, страх и волатильность снижаются.

Реальное сравнительное исследование прошлых данных с 1991 года выявило несколько случаев, когда общий рынок, представленный индексом S&P 500 (черный график), резко вырос, что привело к снижению значений VIX примерно в то же время, и наоборот.

Также следует отметить, что движение VIX намного больше, чем наблюдается по индексу: когда S&P 500 упал примерно на 15% в период с 1 августа 2008 г. по 1 октября 2008 г., соответствующий период рост VIX составил почти 260%.

В абсолютном выражении значения VIX выше 30 обычно связаны с большой волатильностью, возникающей из-за повышенной неопределенности, риска и опасений инвесторов. Значения VIX ниже 20 обычно соответствуют периодам стабильности на рынках без стресса.

Как торговать, используя данный индекс?

Активные трейдеры, которые используют свои собственные #торговые стратегии , а также продвинутые #алгоритмы , используют значения VIX для определения цены деривативов, основанных на акциях с высокой бетой**. Бета показывает, насколько цена конкретной акции может измениться относительно движения более широкого рыночного индекса. Например, акция с бета +1,5 указывает на то, что она теоретически на 50% более волатильна, чем рынок. Трейдеры, делающие ставки через #опционы на такие акции с высокой бета-версией, используют значения волатильности VIX в соответствующей пропорции, чтобы правильно оценивать свои опционные сделки.

Спасибо за прочтение! Советую обратить внимание на следующие статьи:

- 3 акции с высокими дивидендами, которые любят американцы

- 6.2% годовых в долларах с ежедневными выплатами. Где найти?

*Цена исполнения - это установленная цена, по которой производный контракт может быть куплен или продан.

**Бета - это мера волатильности - или систематического риска - ценной бумаги или портфеля по сравнению с рынком в целом.