- СУПЕР оптимистичный подход позволяет прогнозировать, что выручка Apple будет расти в среднем на 5,6% в ближайшие 10 лет.

- Мы также можем предположить, что операционная маржа AAPL не уменьшится в будущем. Хотя, учитывая динамику последних лет, это маловероятно.

- Даже в этом случае потенциальный свободный денежный поток и дивиденды не могут оправдать текущую цену Apple.

- В итоге, в контексте инвестиций рациональная цена компании определяется потенциальным объемом ее свободного денежного потока или дивидендов, конечно, с учетом текущей стоимости капитала. Давайте посмотрим на текущую цену Apple (NASDAQ: AAPL) с обеих сторон.

Часть 1 - Модель дисконтированного денежного потока

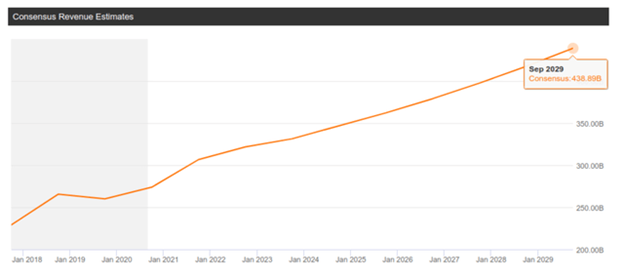

Качество любой модели оценки во многом определяется качеством включаемого в нее прогноза выручки. Итак, начнем с этого.

Во избежание субъективного влияния при прогнозировании выручки Apple на ближайшие 10 лет я исходил из средних ожиданий аналитиков:

Итак, в моей модели доход Apple будет расти со среднегодовым темпом роста 5,6% в течение следующих 10 лет. На мой взгляд, меня можно обвинить только в излишнем оптимизме в отношении этой компании.

Вот расчет средневзвешенной стоимости капитала (или WACC) для Apple:

Некоторые примечания к расчету WACC:

- Для расчета рыночной нормы доходности я использовал значения премии за риск по акциям (5,23%) и текущую доходность UST10 в качестве безрисковой ставки (0,62%). Итоговый показатель составил 5,85%.

- Я* использовал текущее значение трехлетнего бета-коэффициента.

- Для расчета стоимости долга я использовал процентные расходы за 2018 и 2019 годы, разделенные на стоимость долга за те же годы.

Другие важные параметры модели следующие:

- Я предполагаю, что операционная маржа Apple останется на среднем уровне прошлого года, что с учетом динамики последних лет можно рассматривать как оптимистичный сценарий.

Относительный размер CAPEX предполагается равным 5,1%, что близко к долгосрочному среднему значению.

Предполагается, что ставка налога составляет 25%.

И наконец. вот и сама модель:

Целевая цена акций Apple на основе DCF составляет 115 долларов, что предполагает снижение на 6%. Но хочу обратить ваше внимание на то, что этот результат был получен на основе очень оптимистичного сценария развития Apple.

Часть 2 - Модель дисконтирования дивидендов

Теперь поговорим о рациональной цене Apple в контексте дивидендов. А для этого построим двухэтапную модель дисконтирования дивидендов.

Основные параметры этой модели аналогичны предыдущей. Хочу только отметить, что модель предполагает, что в 2029 году чистая прибыль превысит 107 миллиардов долларов. Исходя из текущих средних ожиданий аналитиков и предположения, что количество акций Apple останется на текущем уровне, вы получите примерно такой же результат.

Apple тратит на дивиденды в среднем 26% чистой прибыли. В модели я предполагаю, что коэффициент выплат останется на текущем уровне. Итак, вот сама модель:

Целевая цена акций Apple на основе DDM составляет 29 долларов. Это означает, что приведенная стоимость всех потенциальных дивидендов Apple предполагает справедливую цену компании в 29 долларов.

Нижняя граница

Основное преимущество предложенных моделей состоит в том, что они определяют рациональную цену компании без влияния текущего состояния рынка. Например, сравнение с использованием мультипликаторов покажет, что цена Apple вполне разумна на сегодняшнем рынке.

Но вернемся к моделям. Что мы видим? Я взял за основу излишне оптимистичный сценарий развития Apple на ближайшие 10 лет. А стоимость капитала сейчас на самом низком уровне. И все же Apple оказывается переоцененной.

Может ли Apple стать еще более переоцененной? Конечно. Рынок - это отражение психологии людей, и здесь возможно все. Но рано или поздно эмоции уйдут, а здравый смысл останется. И здравый смысл в этом случае заключается в том, что Apple явно переоценена.

Больше интересностей в моем телеграм-канале @onfleek419

*статья из seeking alpha