Держать деньги в банках становится невыгодно, но недвижимости от этого мало профита

Никогда еще в новейшей истории России ставки не были так низки. Что в очередной раз возрождает надежды владельцев недвижимости сорвать депозитный джекпот (объем вкладов населения превысил 30 трлн. руб.).

Они об этом куше (или кэше) с вожделением мечтают уже лет десять, да все что-то им не везет. За исключением двух-трех месяцев 2014 года, когда вкладчики действительно в панике снимали средства и перекладывали в «реальные активы», существенных кейсов по перетоку денег из банков в недвижимость не было. Подробнее о причинах я писал тут.

Но возможно в этот раз все будет по-другому? Ведь 3-4% по депозитам – совершенно новая реальность для российских вкладчиков. И нервы у многих уже не выдерживают и они ищут, куда бы припарковать свои кровные. Может недвижимости все-таки что-то обломится?

Депозитов очень мало относительно недвижимости

30 трлн. (точнее, уже 31) выглядят внушительной суммой, только если вырвать эту величину из контекста. На душу населения - чуть больше 200 тыс. рублей, что явно недостаточно для покупки чего-то существенного. Но основная проблема даже не в этом. И депозиты, и недвижимость – просто разные формы активов россиян. Депозиты – очевидно, более ликвидная часть богатства, а недвижимость – менее ликвидная. И в общем-то нет ничего странного (и страшного), что периодически люди перетряхивают структуру своего портфеля активов. Только почему кто-то решил, что обязательно доля недвижимости будет расти за счет депозитов, почему не наоборот? Ведь у россиян и так традиционно гипертрофированная доля недвижимости в структуре сбережений. Если верить, например этой статье, https://realty.rbc.ru/news/59ad208f9a79474fc43a35d3

то суммарная стоимость всей недвижимости в 2017 году составляла 2,9 трлн. долларов, т.е. 215 трлн. рублей. Скорее всего, эта величина еще больше (как за счет ввода новой недвижимости, так и за счет роста цен на нее). То есть покрытие недвижимости депозитами составляет менее 15%!

Массовое изъятие денег – маловероятно. Выравнивание ставок не происходит

Массовое изъятие средств из банков вкладчиками – редкость. Банки и сами этому не рады, и их ответ на отток средства – рост ставок, что само по себе возвращает ситуацию в исходную позицию. Вообще, россияне меняют свои инвестиционные привычки гораздо реже, чем об этом говорится.

- Я знаю немало фанатов недвижимости, но у этих ребят нет больших сумм в банках (ровно по причине, что все уже давно потратили);

- я знаю чуть меньше фанатов банковских вкладов, но их так просто не загонишь в недвижимость.

Между этими группами часто глухая стена. Например, в 2015 году ставки по вкладам ненадолго выросли до 15-20% годовых, а вложения в недвижимость давали отрицательную доходность (цены снижались, аренда стагнировала). Казалось, вот он момент! – продавай недвижимость и клади полученные средства в банк – это же выгодно в моменте. Но я не знаю ни одного человека, который бы так сделал, не слышал даже про такое (может читатели слышали). Максимум, единичные случаи. То есть мы видим, что выравнивания банковских и арендных ставок не происходит автоматически. Кто любит недвижимость – в любом случае покупают ее и держат, кто любит более ликвидные активы, тот выбирает их. А значит и перетока средств (в обоих направлениях) в больших размерах не будет.

Акции и валюта более предпочтительны, чем недвижимость

Поскольку средняя сумма вкладов, как мы увидели, невелика и ее недостаточно для покупки недвижимости, но зато вполне достаточно для покупки финансовых активов – то более логичным итогом политики низких ставок будет пополнение частниками брокерских счетов. Что собственно и происходит:

Прирост физических лиц, открывших брокерские счета на Московской бирже, в августе составил 515,5 тыс. человек, что стало максимальным месячным показателем за всю историю, следует из сообщения на сайте торговой площадки. Итого количество частных инвесторов достигло 6,2 млн человек, увеличившись с начала 2020 года на 2,4 млн человек.

https://www.finanz.ru/novosti/aktsii/rossiyan-okhvatila-birzhevaya-likhoradka-pritok-chastnykh-investorov-na-rynok-pobil-vse-rekordy-1029557346

Действительно, важна ведь не только доходность, но и ликвидность. Банковские вклады легче изымать и держать деньги под рукой. Такими же свойствами обладают многие акции и облигации. Кто привык к ликвидности, не откажется от нее, а значит недвижимость получит гораздо меньше, чем это кажется на первый взгляд.

Таинственные держатели депозитов

Отдельная и очень интересная тема – а кто собственно владельцы депозитов и какая детальная структура вкладов. Надо сказать, что на этот счет много заблуждений, а многие даже не догадываются, что есть всего две большие категории держателей депозитов. Назову их: а) сверхбогатые люди и б) пенсионеры.

В I квартале доля вкладов свыше 3 млн рублей выросла с 32,1 до 34,5%. Доля вкладов от 100 тысяч до 1 млн рублей уменьшилась с 36,1 до 34,7%. Доля вкладов от 1,4 млн до 3 млн рублей увеличилась с 10,9 до 11,3%. Доля вкладов от 1 млн до 1,4 млн рублей уменьшилась с 12,3 до 11,7%, а доля вкладов размером меньше 100 тысяч рублей снизилась с 8,6 до 7,8%.

https://rg.ru/2020/05/25/asv-nazvalo-srednij-razmer-bankovskih-vkladov-rossiian.html

Что мы видим: больше трети депозитов – выше 3 млн. руб. Превышение страховой суммы (1,4 млн.) настолько значительное, что данные вип персоны даже не заморачиваются, чтобы разложить сумму по банкам – смысла нет. Понятно, что 3 млн - лишь нижняя планка, а сами суммы могут быть по 50-100 млн. и больше. Если прибавить сюда тех, кто все-таки пытается дробить сумму по разным банкам для снижения рисков, то доля крупных вкладчиков еще выше.

Еще более интересно с пенсионерами. Часть из них видимо те же сверхбогатые люди, а часть - обычные пенсы, нас окружающие (они действительно любят копить и даже со скромной пенсии ухитряются накопить миллионы – лично знаю несколько таких примеров). Образ бедной старушки, которой не хватает на кусок хлеба, который у многих сложился, – не очень соответствует действительности.

Диаграммы ниже покажут, почему.

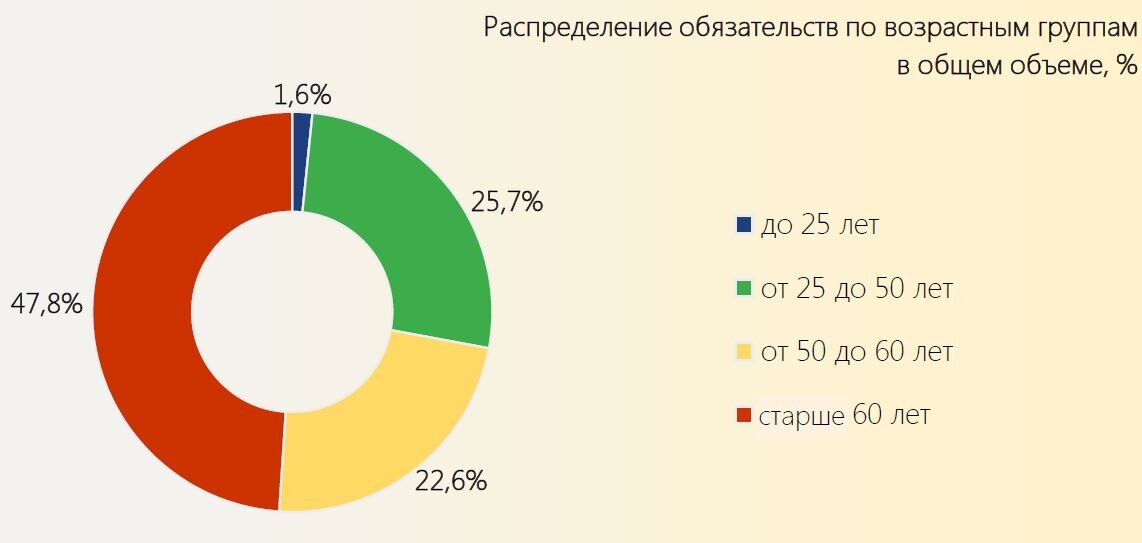

Три четверти вкладов - от лиц старше 50 лет! Средняя сумма вклада у них тоже намного выше.

Вопреки тому, что мы знаем, что риск дело молодое, когда дело касается депозитов, то рисковать (т.е. превышать страховую сумму) предпочитают больше люди преклонного возраста. Правда, скорее всего просто потому, что у них больше денег.

Очевидно, что пенсионеры – не та целевая группа, которая сейчас несет деньги в недвижимость (основные покупатели недвижимости – люди 30-40 лет), впрочем, в акции они тоже их не понесут, скорее всего оставят их на вкладах, как бы ни упали ставки. Правда, кто знает, пенсионеры умеют удивлять…

Со сверхбогатыми людьми тоже все понятно: они не собираются покупать однушки в МКАДА и конкуренцию на массовом рынке не составляют. Разве что элитному рынку что-то достанется, но и то не факт.

А вот целевая группа покупателей недвижимости владеет менее чем четвертью вкладов. В том числе по той причине, что уже и так все потратили на жизнь в кредит. Что важно и лишний раз доказывает, почему потенциал перетока средств с депозитов в недвижимость невелик.

Получит ли недвижимость банковские деньги?

И все-таки, неужели недвижимость ничего не выиграла из-за снижения ставок? Вовсе нет.

Парадоксальным образом, как раз из-за того, что вкладчики ничего существенного пока не унесли из банков, согласившись на снижение доходностей, банки сумели нарастить выдачу ипотечных кредитов – по более низкой ставке. Что естественно, самым непосредственным образом повлияло и на спрос, и на цены на недвижимость. Не обошлось, конечно, без участия государства, которое всячески стимулирует этот рынок (без вмешательства государства банковские и ипотечные ставки были бы намного выше).

А вот когда вкладчики действительно массово начнут выносить деньги из банков, тут впору владельцам недвижимости забеспокоиться…

///////////

Больше интересных материалов о недвижимости в группе Недвиномика