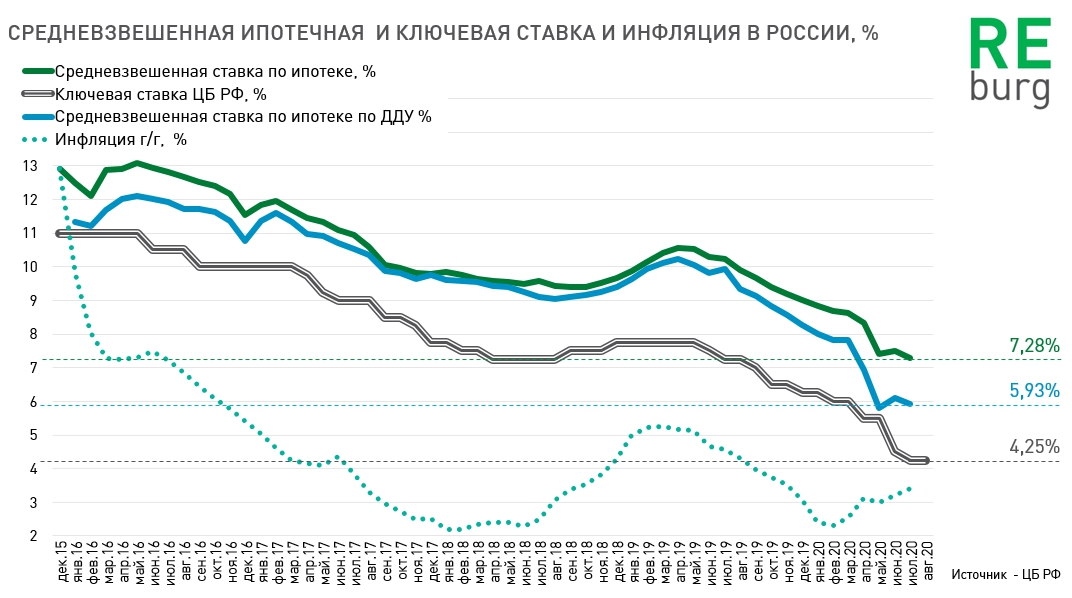

ЦБ РФ опубликовал свежую статистику по ипотечному кредитованию. Период заметного снижения ставок завершен. Корректировка средних показателей носит незначительный характер.

Ставки по итогам июля-2020 снизились относительно предыдущего месяца, но период заметного снижения завершен. В ближайшие месяцы рынок ипотеки будет искать баланс вблизи текущий показателей.

Ипотечная ставка в поисках баланса

Годовая инфляция в России в последние месяцы постепенно растет. По итогам июля индекс потребительских цен в годовом исчислении достиг 3,4%. Ключевая ставка ЦБ РФ остается на отметке в 4,25%. Следующее заседание, на котором будет приниматься решение о пересмотре ставки, состоится 18 сентября.

Сегодня вероятность снижения ключевой ставки в сентябре оценивается как низкая. Среди причин - рост инфляции, ослабление рубля, политические риски. Стабилизация ключевой ставки - четкий сигнал для потенциальных заемщиков об остановке процесса удешевления ипотеки.

1 ноября все ближе

Есть еще один фактор, от которого очень сильно зависит и рынок новостроек и вторичный рынок в России. Ставка по ипотеке на новостройки субсидируется государством. Срок действия программы - до 1 ноября 2020 года. Программа льготной ипотеки позволила первичному рынку очень быстро восстановиться в период карантинных ограничений. Доля ипотечных сделок во многих крупных городах выросла до 60-70%. Провернув такой ход с "локомотивом экономики", государство уже не может просто встать и уйти с этого рынка. Ожидаем, что интрига с продлением программы будет держаться до последнего момента, но поддержка отрасли в том или ином виде будет продолжена как минимум до следующего года. Иначе стремительное восстановление рынка обернется не менее стремительным падением продаж.

В ближайшие два месяца участники рынка будут отрабатывать фактор "1 ноября". Показатели продаж на рынке новостроек в сентябре будут неплохими. Но традиционное сезонное оживление осенью в 2020 году может обернуться постепенным затуханием активности.

Кроме этого, льготная ипотека, стимулируя спрос на первичном рынке, способствует внутреннему перераспределению покупателей. Вторичный рынок во многих городах стагнирует. Обменные цепочки стопорятся, ограничивая качественный спрос на самом рынке новостроек.

Вот, новый поворот...

При этом профильные ведомства, отвечающие за рынок ипотеки не могут не замечать того факта, что наращивание ипотеки в последние месяцы происходит без должного восстановления предложения. Заметное стимулирование ипотечного спроса в этих условиях может снизить доступность жилья на активных рынках жилья. Поэтому, разворот в информационной повестке в сторону развития арендного жилья выглядит логичным, но пока не подкрепленным реальными рыночными изменениями.

Не исключено, что в ближайшие месяцы мы увидим корректировку "стимулирующих программ". Рынок жилья и правительство стали слишком зависимыми друг от друга, набрали высокую скорость, которую надо постоянно поддерживать. Но контуры этих изменений, пока где-то там, за поворотом.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube /Twitter /Я мессенджер , чтобы не пропустить, что-то важное.

Михаил Хорьков

Уральская палата недвижимости

31.08.2020