Вы наверно очень удивились, увидев мой заголовок. Да, я действительно считаю, что ипотека это выгодно! Не вся конечно, но наша точно)). Сегодня я на нашем примере расскажу о том, что взять ипотеку может быть очень удачной покупкой или даже не побоюсь этого слова – инвестицией.

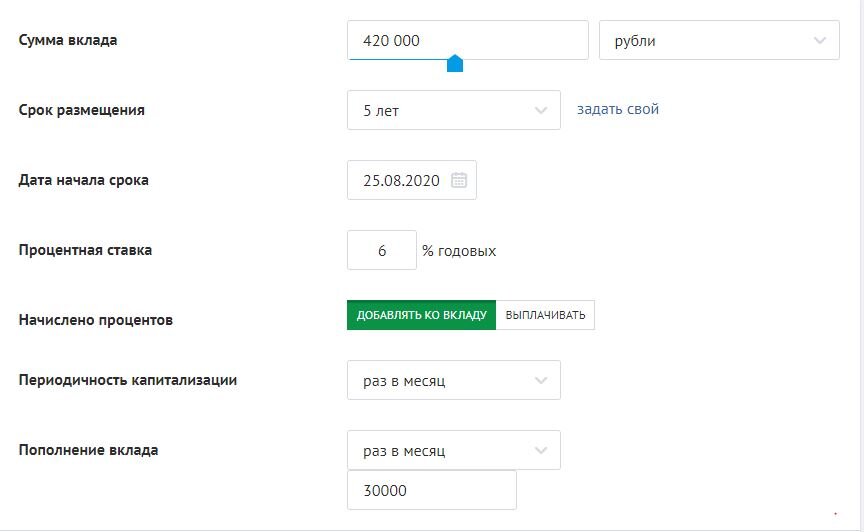

Когда мы копили и работали вдвоем, мы могли себе позволить откладывать примерно 30 тысяч рублей ежемесячно. При стоимости трехкомнатной квартиры в нашем городе от 2,5 миллионов рублей, копить бы нам пришлось 7 лет. Если копить с помощью вкладов, время уменьшается незначительно (на 10 месяцев). На картинках вы видите пример как можно копить необходимую сумму. Выбор вклада не оптимальный, можно найти выгодней вариант.

Если добавить к этому событию еще рождение ребенка, а точнее декрет и сокращение доходов, то получается 10 лет. Сколько будет стоить квартира через это время мне сложно представить. А еще эти 10 лет нужно где-то жить. Так как мы живем в городе далеко от родственников, то квартиру снимали. Это дополнительно 10 тысяч рублей к расходам. Таким образом, до покупки квартиры нам бы пришлось 10 лет жить в однокомнатной съемной квартире, растить там ребенка и скорее всего делать ремонт за свой счет. Не очень заманчивая перспектива?

Еще один момент в пользу ипотеки - психологический. Когда ты копишь, появляются какие-то срочные внезапные траты, то незапланированный отпуск, то родственники денег просят занять. И сам ты легче расстаешься с деньгами, ведь до мечты еще далеко, а выгодное предложение - только сегодня. Когда же у тебя ипотека, хочешь-не хочешь будешь сперва платить за жилье, а потом уже смотреть выгодные предложения отпуска.) Но тут важно знать, если платеж за квартиру вдруг станет более 50% от дохода, то эта ноша будет давить сильнее.

Просчитав вариант с накоплениями, стало очевидно, что без кредита нам не обойтись. И так совпало, что на этапе просмотра квартир, когда я еще сомневалась с этой затеей, мы узнали о скором пополнении в семье. Пришла пора действовать!

В итоге мы взяли ипотеку в новостройке по ставке 5% и работодатель помог с беспроцентной рассрочкой на первый взнос. Все накопления более 600 тысяч рублей ушли на простой ремонт, мебель и бытовую технику. Я понимаю, что у нас особенные условия и в банках процент может быть выше. Рекомендую лучше изучить продукты по ипотеке с государственной поддержкой. Так же при наличии детей можно использовать материнский капитал, что существенно поможет сократить долг.

Новое жилье мы взяли, потому что супруг не хотел жить в панельке. У нас новом жилье более просторно, увеличена квадратура в кухне, сан. узле, высокие потолки. Уменьшена вероятность того, что рядом будет жить наркоман, алкоголик, бабушки с маразмом и прочие нежелательные соседи. (Зато сосед с перфоратором – это навсегда). Двор уютный, рабочие карусели, хорошая площадка для игр с мячом. Отсутствие тараканов и зловонного запаха по крайней мере сейчас (прошло 2,5 года). Можно сказать, что за эти плюсы мы и решили переплатить. Хоть у нас до сих пор нет полного ремонта во всей квартире, мы не жалеем о решении купить квартиру в новостройке.

Как еще можно снизить стоимость квартиры? Вернуть часть уплаченных налогов через оформление налогового вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ). В общем случае полагается не более 260 тысяч на одного супруга по основному налоговому вычету. Его вправе получить все, кто впервые покупает квартиру. А вот вычет по процентам можно получить только, если у вас ипотека (еще один плюс к ипотеке). Максимальный размер к возврату 390 тысяч рублей (это целых 3 миллиона рублей суммы уплаченных процентов!). Ограничения по срокам вычета нет, получать его можно каждый год, пока не выберешь сумму. За все время мы сможем получить около 447 тысяч рублей! Сумма довольно приятная. Если интересуют подробности и подробный расчет возврата через НДФЛ, напишите мне в комментариях.

5% на 15 лет в нашем случае составляет 813 тысяч рублей переплаты. Кажется на первый взгляд много. А если учесть, что официальный уровень инфляции колеблется в пределах 3-5 % в год, то переплата нивелируется совсем.

По своим записям сужу, что даже 15 тысяч сейчас и 15 тысяч 5 лет назад это совершенно разные возможности. Стоимость некоторых товаров сильно подскочила из-за курса доллара. Это напрямую касается техники, которую, кстати, в новую квартиру требуется в большом количестве. Обычные продукты питания тоже дорожают (хлеб, молоко, мороженое, например).

Что касается наших ежемесячных платежей за квартиру: ипотека 15 тысяч рублей, рассрочка от работодателя 8 тысяч рублей (на первые два года была отсрочка) и в среднем коммунальные услуги 6 тысяч рублей. Общая сумма 29 тысяч рублей ежемесячно.

То есть, по сути, нам нужно было выбирать между 40 тысячами рублей в месяц в течение 10 лет (запланирован только один ребенок) и 21 тысячи рублей в месяц первые два года 29 тысячами рублей в месяц – последующие 13 лет. По поводу ремонта в квартире - мы бы все равно брали первичку и делали сами ремонт.

Таким образом, ипотека мне кажется самым выгодным и правильным решением в долгосрочной перспективе. Слишком много факторов может измениться за 10-15 лет.

Отмечу еще один момент, мы не собираемся гасить заранее ипотеку «кровно заработанными средствами». Лучше повысить свое качество жизни, чем ущемлять себя сегодня. Мне же верится, что будущее у нас лучше, чем есть сейчас. Все-таки с годами заработок должен расти (как минимум за счет моего выхода на работу) и ежемесячный платеж по ипотеке будет менее заметен.

Вся описанная мной ситуация носит частный характер. Ваша история может немного другой. Здесь главное все правильно рассчитать и найти наиболее выгодное предложение в банке. Ну и сейчас, в кризис, самое время действовать.

Спасибо за внимание. Если у вас остались вопросы, задавайте в комментариях.