Продолжение разбора статьи https://alphaarchitect.com/2014/07/02/does-the-small-cap-size-effect-exist-probably/ . Первую часть можно найти здесь. Далее мой перевод с дополнениями.

Децили и квинтили размера за полный период выборки (с 01.01.1927 по 30.04.2014)

По аналогии с периодом Банца, посмотрим на результаты портфелей, взвешенных по стоимости (value-weight), и равновзвешенных портфелей (equal-weight), что имеет смысл, если размерный эффект имеет значение.

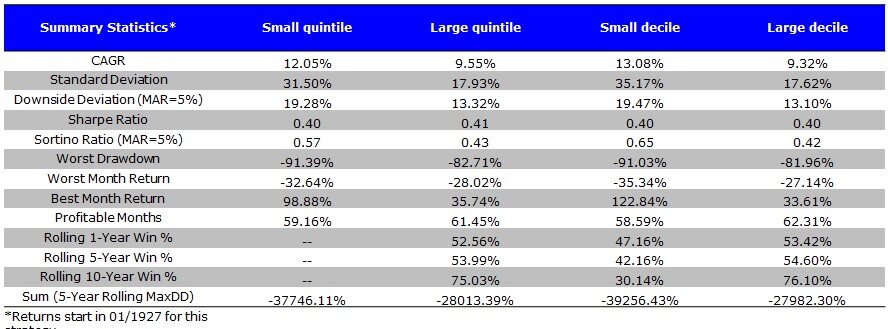

- Взвешивание портфелей по стоимости дает спред между малыми и крупными фирмами в размере 2,50% и 3,85% для квинтильных и децильных портфелей, соответственно.

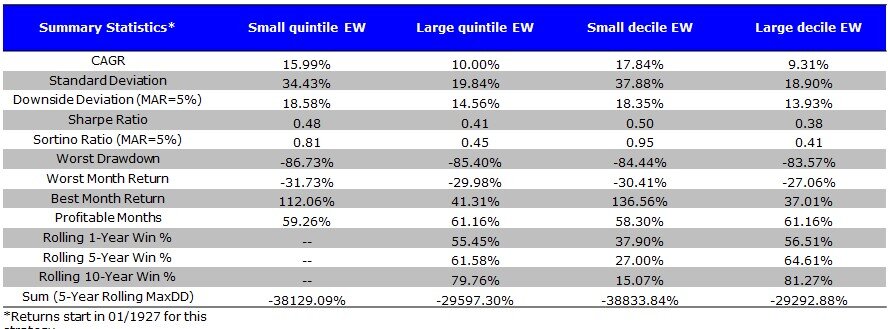

- Однако равный вес бумаг в портфелях дает спред между малыми и крупными фирмами в размере 5,97% и 8,53% для квинтильных и децильных портфелей соответственно.

- Кроме того, квинтиль малой капитализации (дециль) имеет более высокий коэффициент Шарпа и Сортино, чем квинтиль большой капитализации (дециль) за весь период времени (1927 - 4/2014).

Таким образом, равный вес портфеля, по-видимому, усиливает эффект «малой капитализации».

Портфели, взвешенные по стоимости (value-weight) (с 1/1927 по 4/2014):

Равновзвешенные портфели (equal-weight) (с 1/1927 по 4/2014):

Более высокая доходность (CAGR); более высокая волатильность

Сочетание эффекта размера и эффекта стоимости (с 01.01.1927 по 30.04.2014)

Размер, без учета стоимостной оценки, явно имеет значение для доходности (CAGR) в долгосрочной перспективе.

Но как эффект стоимости взаимодействует с эффектом размера?

Чтобы ответить на этот вопрос, мы исследуем 25 портфелей Фамы-Френча.

Вот соглашение о маркировке (показано на рисунке ниже):

Small Growth - это портфель 1. Малые компании Роста.

Small Value - это портфель 5. Малые компании Стоимости.

Large Growth - это портфель 21. Крупные компании Роста.

Large Value - это портфель 25. Крупные компании Стоимости.

Статистика портфелей, взвешенных по стоимости (value-weight) (с 1/1927 по 4/2014):

Small Value портфель имеет самые высокие характеристики;

Статистика равновзвешенных портфелей (equal-weight) (с 1/1927 по 4/2014) :

Small Value имеет самые высокие характеристики;

Выводы о сочетании эффектов размера и стоимости

Мы обнаружили, что то, как вы взвешиваете портфели, например, взвешивание по стоимости или равными доля, оказывает большое влияние на так называемый «эффект размера».

- Портфели, взвешенные по стоимости, дают спред в 14,65% между Small Value (малые компании Стоимости) и Small Growth (малые компании Роста) и 1,95% между Large Value (большие компании Стоимости) и Large Growth (большие компании Роста).

- Равновзвешшенные портфели дают спред в 17,78% между Small Value и Small Growth и 3,41% между Large Value и Large Growth.

- Разница между Стоимостью и Ростом является наибольшей для акций микрокомпаний.

Итог: размер, вероятно, имеет значение.

Не знаю как Вам, мне очень нравится :) 21,99% исторической доходности для компаний Стоимости малой капитализации в равновзвешенных портфелях. Потрясающе.

Так что, пользуемся, господа и дамы.