Так как в скором времени я стану самозанятым гражданином, то задумался: а что там с пенсией? Идёт ли самозанятость в стаж? Нужно ли платить страховые взносы? И какая в итоге будет пенсия? В итоге для себя я все выяснил и был весьма удивлён. Но обо всем по порядку.

Идёт ли стаж у самозанятых?

Да, стаж идёт. Но только в том случае, если вы платите страховые взносы в ПФР. А это, как оказалось, дело добровольное.

Сколько нужно платить в ПФР?

В 2020 году самозанятые будут платить за год стажа 32 448 рублей. Можно платить - и тогда к стажу прибавится год. Можно не платить, но и стажа не будет. Пока что это на ваше усмотрение.

Буду ли я платить страховые взносы?

Тут начинается самое интересное!

Я решил посчитать, какая пенсия меня ждет, если я буду платить в пфр до 65 лет, и что - если нет.

1 вариант: я плачу ПФР до пенсии

До пенсии мне ещё лет так 37 (ужас какой). Если я буду платить все эти годы взносы в ПФР, которые кстати с каждым годом растут, то моя пенсия будет = 20 669 руб. Неплохо, конечно, но явно недостаточно.

2 вариант: инвестирую взносы самостоятельно

А что если просто "добить" стаж до необходимых для пенсии 15 лет, а остальное время копить на пенсию без участия ПФР?

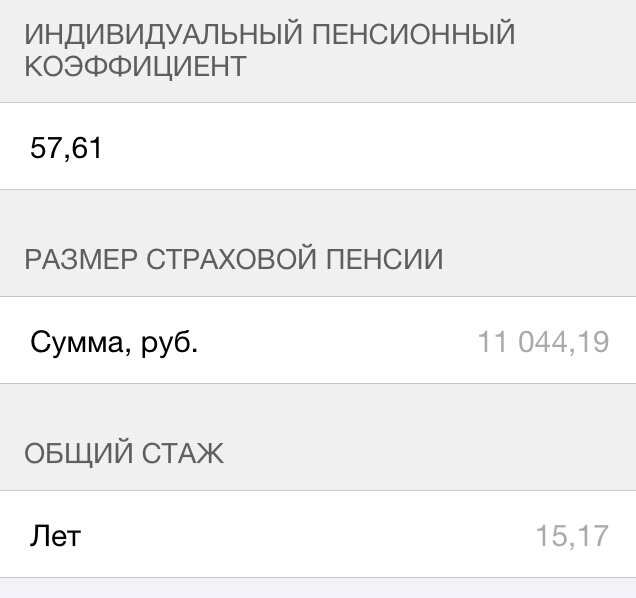

Мой стаж на данный момент - 8 лет. Соответственно, мне нужно заплатить взносы в ПФР в течение 7 лет.

Получаем пенсию 11044 рубля. Маловато, мягко говоря. Но! У меня остались те самые 32 тысячи в год, которые в ПФР я не заплатил.

Что я буду с ними делать? Конечно, инвестирую. Историческая доходность фондового рынка - 11%. Воспользуемся калькулятором.

Итак, если я буду инвестировать 32 тысячи в течение 30 лет под 11%, на выходе получу 6 миллионов и 368 тысяч рублей! Из них почти 5.5 млн - проценты, кстати.

Считаем прибавку к пенсии

Как же теперь рассчитать прибавку к моей пенсии?

Допустим, я хочу прожить еще 15 лет и сделаю свой портфель менее рисковым (старость все-таки). Пускай процентная ставка уменьшится с 11 до 9%.

Так как я не сниму со счета все деньги сразу, а продолжу их инвестировать, нужно всего лишь воспользоваться таблицей текущей стоимости аннуитета (слова страшные, но на деле все просто). Короче говоря, мне нужно посчитать, сколько денег в год я смогу снимать так, чтобы мне хватило запасов на следующие 15 лет.

Нахожу в табличке коэффициент на пересечении 9% и 15 лет - 8,0607.

Теперь воспользуюсь формулой:

6368000/8,0607 = 790 000 рублей - столько денег в год я могу спокойно снимать со счета. А это 65 833 рубля в месяц! Неплохая прибавка к государственной пенсии, я считаю.

Две большие разницы

В первом случае, когда я думал платить ПФР все 37 лет, моя прибавка была всего лишь: 20 669 - 11 044 = 9 625 рублей. Но если я буду инвестировать этот ежегодный взнос самостоятельно, смогу добавить к пенсии 65 833 рубля.

Путем нехитрых подсчетов, выясним, что не платить страховые взносы в 6.8 раз выгоднее. Вы тоже в шоке? Ставьте лайк 👍.

Кто-то возразит, что инфляция съест все деньги, и на эти 65 тыщ можно будет купить разве что батон колбасы. Но я вам возражу. Во-первых, это явно лучше, чем надеяться на государство. Во-вторых, я же не в рублях инвестировать буду. Часть да, но грамотно составленный портфель подразумевает диверсификацию. Об этом я еще напишу на канале, так что подписывайтесь!

Можно было бы вообще не платить страховые взносы в ПФР, а все деньги инвестировать. Но мало ли? Вдруг, пенсии в нашей стране повысят 🙊. Вот это будет поворот. Надо подстраховаться!

До скорых встреч!