⬇Как грамотно инвестировать в акции, читайте по ссылке в конце статьи⬇

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2020 г.

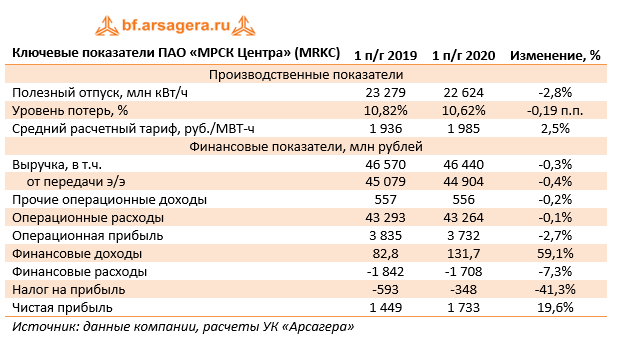

Совокупная выручка компании сократилась на 0,3% - до 46,4 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,4% до 44,9 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 2,5% и снижения полезного отпуска на 2,8% в связи общим снижением электропотребления промышленными потребителями. Уровень потерь электроэнергии сократился на 0,19 п.п. и составил 10,62%.

Выручка от технологического присоединения показала снижение более чем на четверть и составила 375 млн руб. Отметим двукратный рост прочей выручки до 876 млн руб. В состав прочей выручки в основном входят доходы от строительных услуг, предоставления услуг по ремонту и техническому обслуживанию, а также выручка по выполнению функции единоличного исполнительного органа ПАО «МРСК Центра и Приволжья» (290 млн руб. против 55 млн руб. годом ранее).

Операционные расходы остались практически на прошлогоднем уровне, составив 43,3 млрд руб.(-0,1%). При этом отметим уменьшение переменных расходов: на 6,5% расходов на услуги по передаче электроэнергии ПАО «ФСК ЕЭС» в связи со снижением объема нормативных потерь и заявленной мощности и за счет падения расходов на услуги территориальных сетевых организаций в связи с сокращением объема оказанных услуг.

Эффект от восстановления резерва составил 2,3 млн руб. против 168,7 млн руб. годом ранее.

В итоге операционная прибыль снизилась на 2,7%, составив 3,7 млрд руб.

Финансовые расходы компании сократились на 7,3%, составив 1,7 млрд руб. на фоне удешевление обслуживания долга. Увеличение финансовых доходов с 82,8 млн руб. до 131,7 млн руб. произошло из-за появления процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (38,6 млн руб.).

Отметим сокращение эффективной ставки по налогу на прибыль с 28,6% до 16,1% в связи с ростом размера отложенного налога на прибыль. В итоге чистая прибыль компании увеличилась на 19,6%, составив 1,7 млрд руб.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы незначительно понизили прогноз по чистой прибыли на текущий год на фоне более низких ожидаемых объемов полезного отпуска и тарифов на передачу электроэнергии. Что касается последующих прогнозных периодов, прогноз финансовых показателей был несколько повышен в связи с более высокими ожидаемыми объемами полезного отпуска электроэнергии. В итоге потенциальная доходность акции МРСК Центра незначительно возросла.

Продолжает оставаться открытым вопрос о новой дивидендной политике в сетевых компаниях. Мы планируем вернуться к обновлению наших моделей, по мере появления информации о будущих дивидендных выплатах.

На данный момент акции компании торгуются с P/E 2020 порядка 4 и P/BV 2020 около 0,3 и продолжают входить в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»