Приветствую всех!

Хочу поделиться с вами своими расчетами для выхода на относительно безбедную пенсию.

Как известно, рассчитывать на достойную старость с государственной пенсией не приходится.

Поэтому нужно как можно раньше начинать формирование своей собственной финансовой подушки и пассивного #дохода на старость.

Сейчас мне 30 лет. Допустим, я собираюсь выйти на пенсию еще через 30 лет, не дожидаясь наступления официального пенсионного возраста.

Поэтому я решил привести несложный расчет сколько можно накопить за оставшиеся 30 лет при следующих условиях:

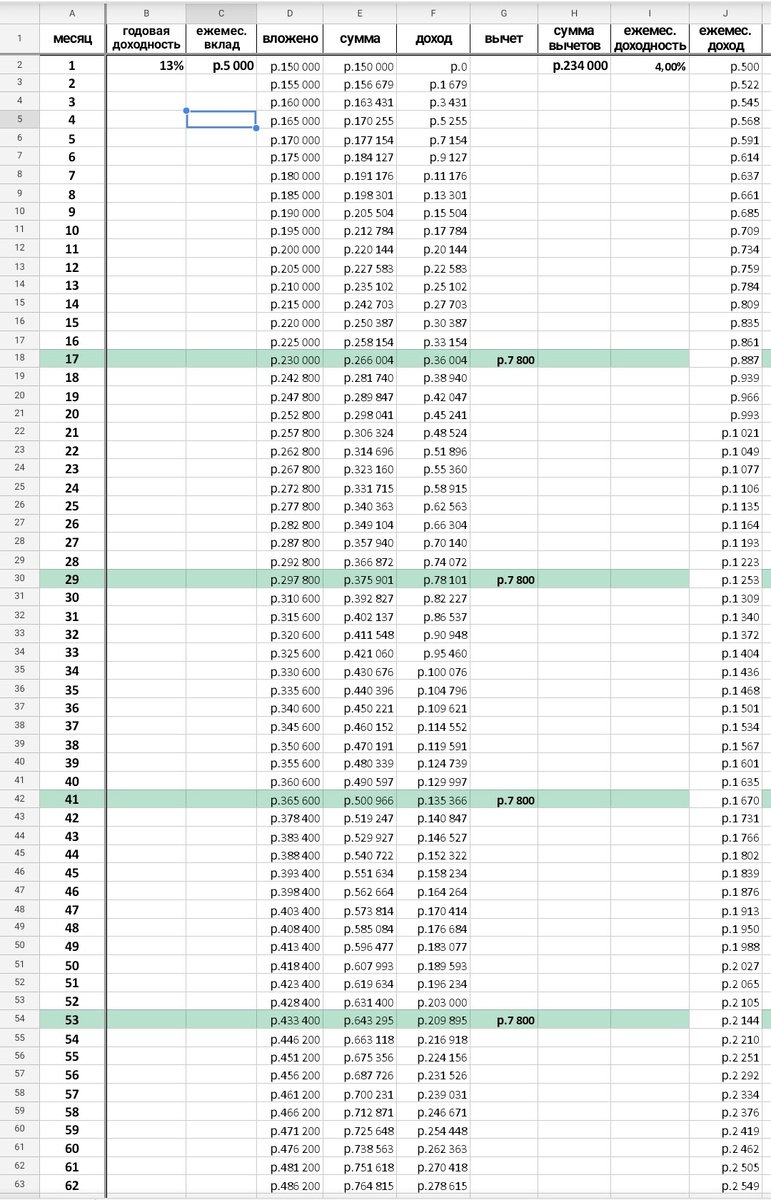

1. Уже имеются накопленные 150 000 рублей;

2. Открываем #ИИС и на него сразу вносим 150 000 рублей;

3. Ежемесячно пополняем ИИС на 5000 рублей (всего 60 000 рублей в год);

4. Ежегодно с суммы пополнений ИИС возвращаем #налоговый вычет (13% от ежегодных взносов = 7800 рублей) и реинвестируем его обратно на ИИС;

5. Продолжаем такую схему 30 лет (360 месяцев) и в конце срока распределяем все накопленные #деньги в надежные инструменты, например #вклады в разные #банки под общий доход равный 4% годовых.

Да, неизвестно что будет через 30 лет. Не известно будет ли существовать ИИС и будут ли возвращаться вычеты. Будут ли вообще какие-то возможности вложить деньги под 4% годовых. Неизвестно ничего, что будет через 30 лет.

Но давайте представим, что наш план работает в течение этих следующих 30 лет.

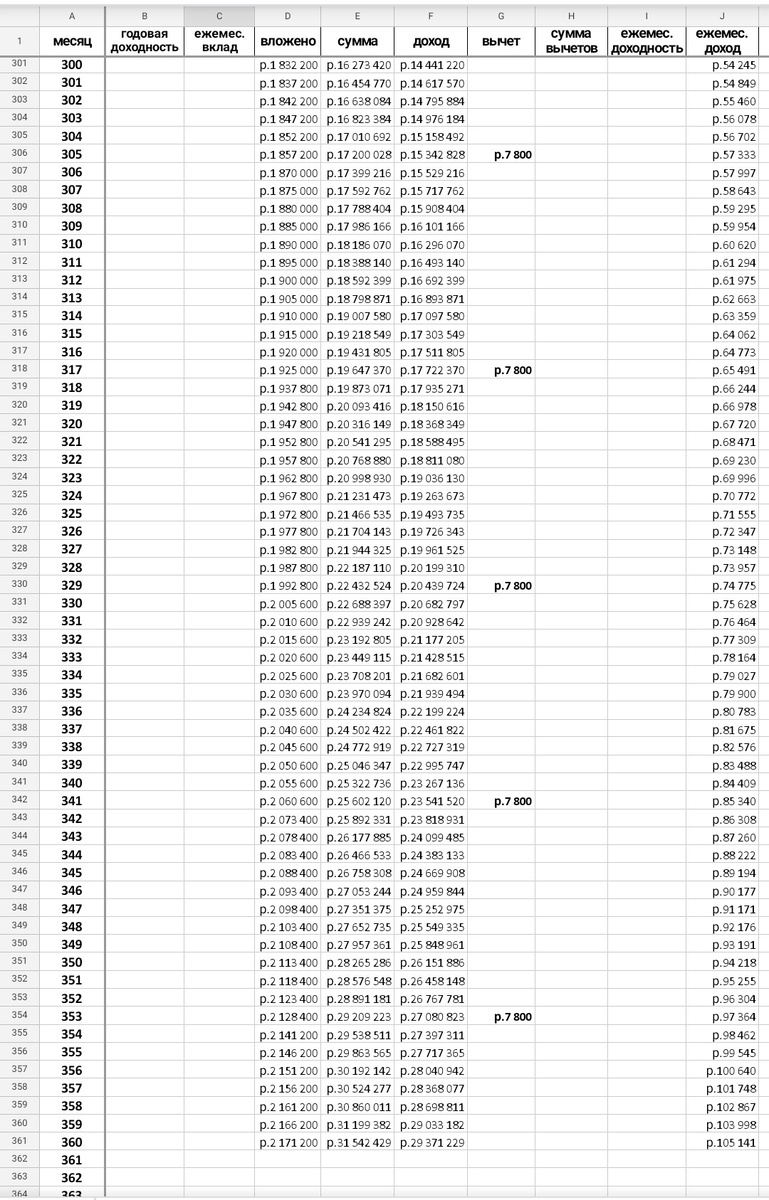

Таким образом, на исходе 30-го года инвестирования в ИИС, не покупая и не продавая на нем никаких активов, у нас будет накоплено 31,5 млн.рублей. При этом из своих средств мы вложим всего 2 171 200 рублей, а доход за счет сложного процента станет равен 29 с лишним миллионам! Сумма полученных вычетов составит 234 000 рублей!

Если эти 31,5 млн.рублей мы разложим по финансовым инструментам, приносящим в сумме хотя бы 4% годовых, то получим пассивный доход 105 тыс.рублей ежемесячно!

Возможно, эта сумма в 105 000 рублей ежемесячно будет недостаточна для комфортной жизни на пенсии через 30 лет.

Поэтому важно инвестировать деньги ежемесячно не просто на ИИС, а еще и в различные инвестиционные инструменты, приносящие хотя бы дополнительные 4-5% в год.

Тогда накопленная сумма на счете и ежемесячная "пенсия" станет больше!

Таким образом мы видим какие чудеса может творить сложный процент в совокупности с возможностями от использования ИИС!

P.S. В приведенной таблице можно менять условия и подставлять свои значения для составления собственного плана пенсионного обеспечения)

Таблицу для расчета в гугл-таблицах могу скинуть желающим на эл.почту. Пишите в комментариях!)