Классическим способом инвестиций в России является вклад в банк. На это есть уйма причин:

- Реклама банков

- Доступность средств к быстрому снятию (часто, с потерей процента)

- Простота для понимания обывателя

- Надежность (страховка АСВ до 1,4 миллиона рублей)

Кроме того, все мы получаем зарплату на карточку какого-то банка и открыть в нем же вклад часто можно прямо через приложение. Инвестирование на банковский депозит максимально просто. Поэтому с брокерским счетом мало кто колдует (хотя в этом году Мосбиржа зафиксировала огромный наплыв частных инвесторов, но пока до числа вкладчиков в банках это число вряд ли дотягивает).

Так стоит ли игра свеч? Сейчас разберемся. Начнем с сумм до 400 тысяч в год.

Сравниваем депозит и инвестирование в ОФЗ в легкой весовой категории (до 400 тысяч рублей)

Если отойти от депозита и прийти к фондовому рынку, то инструмент, сходный по надежности с депозитом - ОФЗ

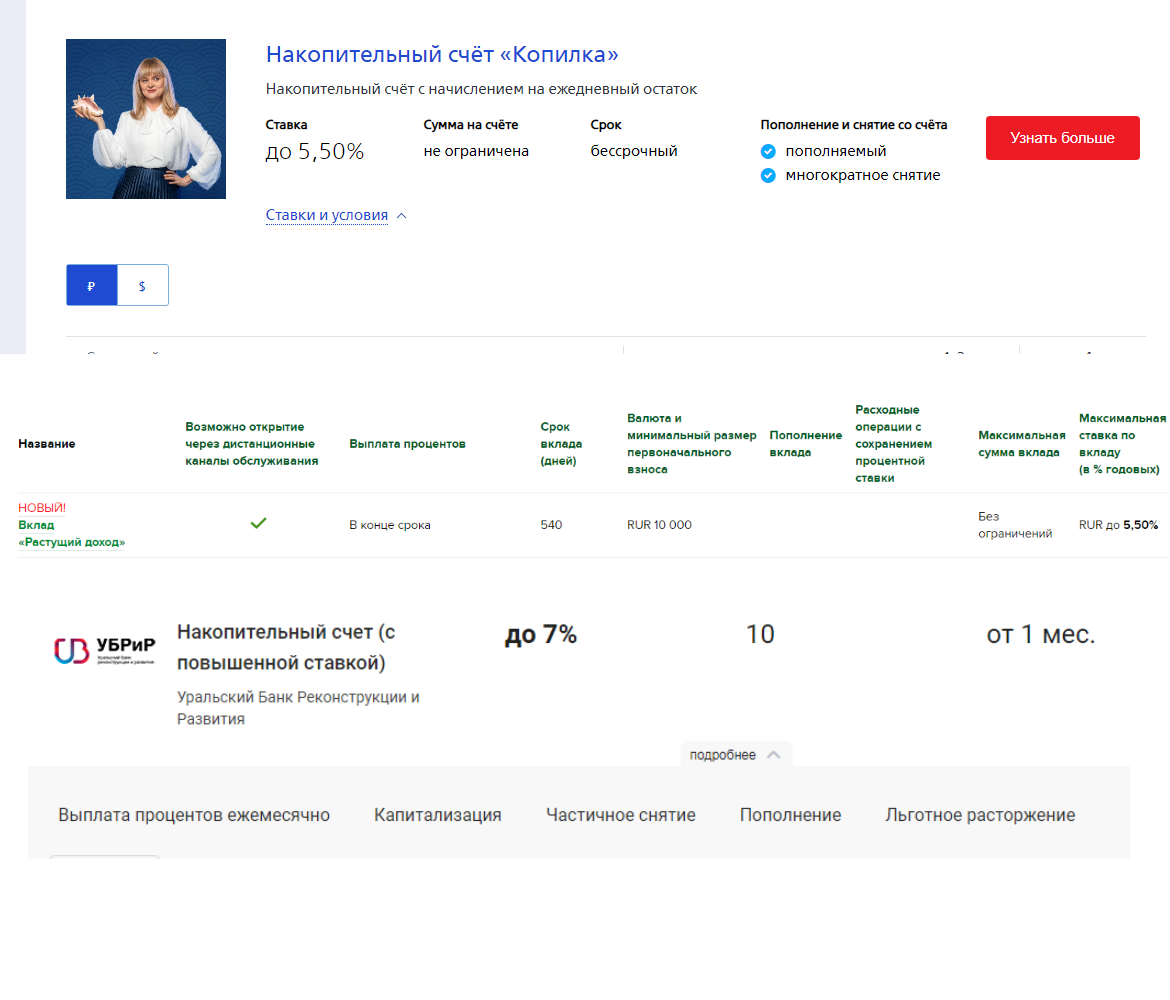

Выбираем депозит

Сначала предположим, что сумма денег, которые мы хотим куда-то вложить, относительно невелика. Для этого возьмем сумму в 400 тысяч рублей - предел для полноценного налогового вычета по ИИС. Аналогичный расчет будет справедлив и для меньших сумм.

Для дальнейших расчетов беру оба варианта и 5,5% и 7%.

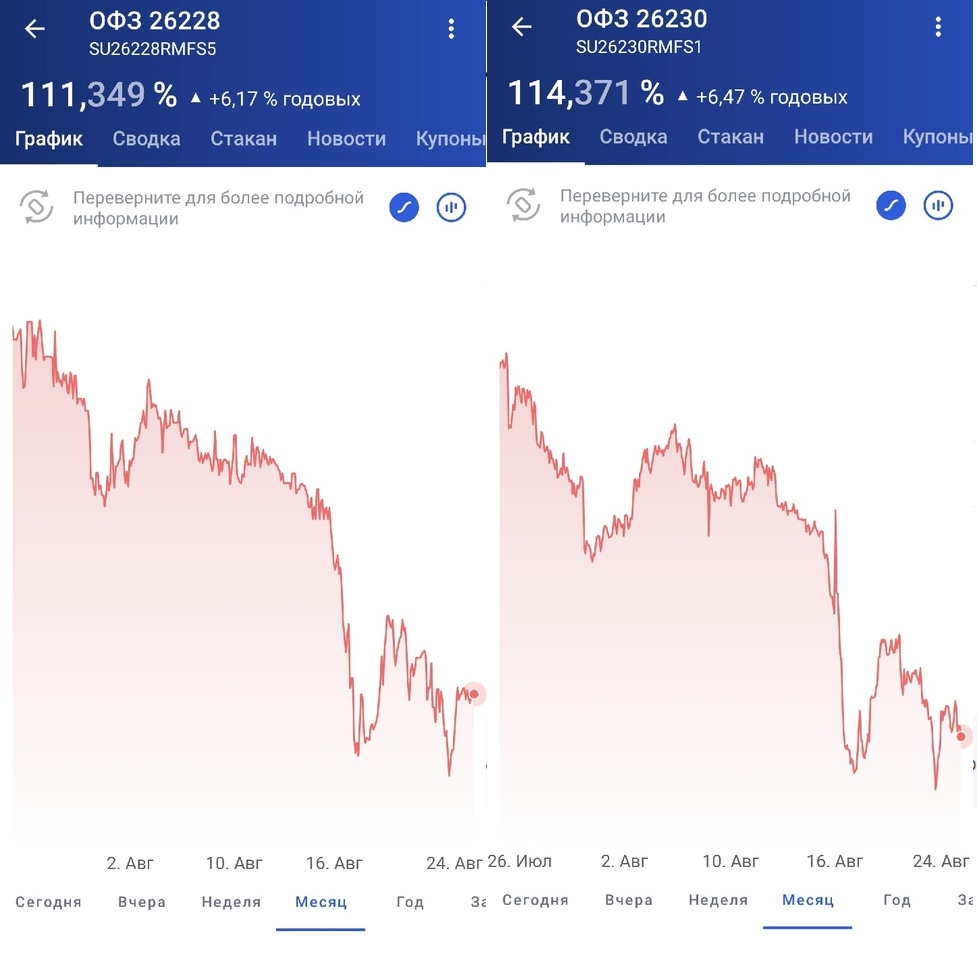

Выбираем ОФЗ

В расчетах я "подыгрываю" депозиту. Поэтому будем считать, что итоговая доходность по облигациям после всех комиссий, налогов (а так же того, что для покупки нужна сумма более 1000 рублей и на счете может остаться невостребованная часть суммы) и т.д. составит 5%.

Риск по ОФЗ приблизительно такой же как риск дефолта государства. В случае дефолта будет ли работать АСВ, которое страхует вклады? В лихие девяностые у населения забрали и то и то, так что риски ОФЗ и вкладов условно одинаковые.

Сравниваем!

А теперь вспоминаем фишку ИИСа. 13% от суммы инвестиций можно вернуть в роли налогового вычета. Итого за первый год мы получаем не 5, а 18% годовых! В расчетах доход реинвестируется.

Как видно, через 3 года владения (минимум до закрытия ИИС и перевложения суммы с получением нового вычета) разница со вкладом в 1,5-2 раза!

Но вот на 7 год, если забыть про ИИС и оставить его так же как вклад (хотя и про вклад забывать нельзя - договор необходимо пролонгировать, но, предположим, что вклад пролонгируется самостоятельно) получим такую ситуацию:

И это еще не учитано то, что с 8 года можно не вносить всю сумму сразу, а получать максимальный вычет дважды за трехлетний период, а менее чем через 12 лет - трижды!

Вывод

Таким образом, ИИС на ОФЗ позволяет за 12 лет сделать надежное х3. Банковский депозит за тот же срок - максимум х2. Разница в полтора раза!

Однако, это актуально только для сумм разобранных здесь или меньших. Если ваша сумма инвестирования измеряется миллионами (а то и десятками миллионов) математика будет несколько другой. Но о ней - в следующий раз.

Что почитать:

Почему мне не нравятся ETF. И не только мне

Как я потерял больше трети дохода, купив акции раньше времени