При открытии собственного бизнеса начинающие компании и предприниматели испытывают множество проблем. Однако риски, связанные с выходом на рынок, можно минимизировать, если начать бизнес под уже известной торговой маркой по договору франчайзинга. Это готовая бизнес-модель, но у нее есть определенные особенности в бухгалтерском и налоговом учете операций по приобретению франшизы у франчайзера.

Пользователи франшизы получают в свое распоряжение известный бренд и опробованные методы работы. Тем самым они экономят время и денежные средства на раскрутку своего дела. Кроме использования проверенной бизнес-схемы, франшиза приносит франчайзи следующие преимущества:

• Гибкость в выборе подходящей отрасли.

• Возможность снизить риски.

• Получение поддержки на всех этапах.

• Минимальные расходы на продвижение (реклама, маркетинг и другие затраты).

• Гарантированно удачный выход на рынок.

• Стабильные и гарантированные поставки.

• Получение доступа к базе бизнес-знаний франчайзера.

Действующее законодательство о франчайзинге

Такого понятия, как «франчайзинг», в российском законодательстве нет. На практике правообладатели используют разные юридические формы: агентские или лицензионные соглашения, договоры поставки. Но сегодня единственный формат, юридически идентичный договору франчайзинга, – это договор коммерческой концессии (далее – договор), условия и порядок заключения которого регулируются гл. 54 ГК РФ.

По договору коммерческой концессии франчайзер за вознаграждение предоставляет франчайзи возможность использовать в предпринимательской деятельности такие принадлежащие ей исключительные права, как права на товарный знак, знак обслуживания, коммерческое обозначение и др. (п. 1 ст. 1027 ГК РФ).

При этом подобное соглашение предусматривает использование фирмой именно комплекса полученных прав, а также деловой репутации и коммерческого опыта правообладателя. Согласно подп. 5 п. 1 ст. 333.33 НК РФ госпошлина за регистрацию договоров коммерческой концессии составляет 1000 руб. за контракт. Кто должен ее оплатить – франчайзер или франчайзи, обычно заранее прописывается в соглашении.

Франшиза и забалансовый учет

Особенности бухгалтерского учета у франчайзи определяет тот факт, что он получает не исключительные права, а права пользования результатами интеллектуальной деятельности. Обратимся к п. 37–39 ПБУ 14/2007. В п. 39 данного положения говорится о том, что нематериальные активы (НМА), полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

Инструкция по применению Плана счетов (утверждена Приказом Минфина России от 31.10.2000 № 94н) не предусматривает отдельного счета для учета НМА, полученных в пользование от сторонней компании. Поэтому компания-пользователь может самостоятельно открыть забалансовый счет, например 012 «Нематериальные активы, полученные в пользование».

Порядок определения забалансовой стоимости франшизы

Как правило, стоимость франшизы в договоре разделяется на разовый (паушальный платеж) и периодический платежи. Но может быть установлен и лишь один из этих видов. При этом суммы периодических платежей могут быть выражены как в фиксированном размере, так и в иной форме, например в виде процента от выручки.

Когда плата за пользование правами на результаты интеллектуальной деятельности – это паушальный платеж и (или) фиксированные периодические платежи, никаких сложностей с оценкой, по которой полученное право пользования принимается к учету на забалансовом счете, у франчайзи не возникает. В этом случае стоимость франшизы будет равна сумме первоначального взноса и периодических платежей за весь срок действия договора.

Другое дело, если договором коммерческой концессии предусмотрены роялти в виде процента от выручки франчайзи или роялти скрытые (в виде наценки на оптовую цену товаров, передаваемых правообладателем для перепродажи). В этой ситуации невозможно заранее рассчитать общую сумму периодических платежей по договору, значит, при определении забалансовой стоимости франшизы придется ограничиться лишь первоначальным взносом.

Отметим, что учет лицензионных платежей по договору коммерческой концессии неодинаков.

Если речь идет о разовом (паушальном) платеже в момент получения права, то он отражается в бухгалтерском учете как расходы будущих периодов. Такие затраты компания-пользователь списывает в течение срока действия договора коммерческой концессии (п. 39 ПБУ 14/2007). Если такой срок договором не установлен, то, с нашей точки зрения, он должен считаться равным пяти годам (п. 4 ст. 1027, п. 4 ст. 1235 ГК РФ).

Периодические платежи включаются в расходы периода, за который они уплачены, как расходы по обычным видам деятельности (п. 39 ПБУ 14/2007, п. 5 ПБУ 10/99 «Расходы организации»).

Бухучет франшизы

• Стоимость франшизы в бухучете необходимо отражать на забалансовом счете, поскольку речь идет не о самом нематериальном активе, а лишь о праве пользования им (п. 39 ПБУ 14/2007).

• Для этого в Учетной политике нужно предусмотреть специальный забалансовый счет, например 012 «Нематериальные активы, полученные в пользование», поскольку в Плане счетов он не упоминается.

• Общую стоимость франшизы можно определить как сумму всех платежей по договору.

• В случае если соглашением предусмотрены ежемесячные платежи, сумма которых зависит от выручки или прибыли, а значит, непостоянна, забалансовую стоимость «арендованного» НМА можно признать равной первоначальному разовому взносу.

• Платежи за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя как расходы будущих периодов и подлежат списанию в течение срока действия договора (п. 39 ПБУ 14/2007).

• Платежи за предоставленное право использования результатов интеллектуальной деятельности, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем в расходы отчетного периода (п. 39 ПБУ 14/2007, п. 5 ПБУ 10/99).

Налог на прибыль

Необходимо, чтобы платежи по договору (договору коммерческой концессии или лицензионному договору) соответствовали критериям, прописанным в п. 1 ст. 252 НК РФ. Во-первых, расходы должны быть экономически оправданны и использованы в деятельности, направленной на получение дохода. Затраты на лицензионные платежи нужно соизмерять с эффектом, полученным от использования интеллектуальной собственности.

Во-вторых, расходы в виде лицензионных платежей должны быть документально подтверждены. Одним из подтверждающих документов служит заключенный надлежащим образом договор (коммерческой концессии или лицензионный).

Если договором предусмотрено, что его регистрацию в Роспатенте осуществляет пользователь, то регистрационные расходы включаются в состав прочих затрат на основании подп. 1 п. 1 ст. 264 НК РФ в момент начисления госпошлины (подп. 1 п. 7 ст. 272 и п. 1 ст. 333.16 НК РФ).

Если плата за обучение персонала выделена в договоре отдельной строкой, то затраты пользователя по его оплате полностью включаются в состав прочих расходов, связанных с производством и (или) реализацией (подп. 49 п. 1 ст. 264 НК РФ).

Если пользователь приобретает у франчайзера товары, то расходы в виде их покупной стоимости включаются в состав расходов, связанных с реализацией. Порядок их признания определяется ст. 268 и 320 НК РФ.

Если же пользователь закупает сырье, материалы, полуфабрикаты, которые затем использует в производстве, затраты на их приобретение относятся к материальным расходам согласно ст. 254 НК РФ.

Расходы на рекламу, заказчиком которой выступает франчайзи, признаются в порядке, определенном п. 4 ст. 264 НК РФ. Расходы на виды рекламы, не перечисленные в данном пункте, нормируются, то есть в целях налогообложения прибыли их можно учесть только в сумме, не превышающей 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Подпунктом 37 п. 1 ст. 264 НК РФ установлено, что к прочим расходам, связанным с производством и реализацией, относятся периодические платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации.

Периодические платежи признаются в том периоде, к которому они относятся, на дату расчетов согласно договору, либо на дату предъявления пользователю документов, служащих основанием для произведения расчетов, либо в последний день отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК РФ).

Таким образом, согласно подп. 37 п. 1 ст. 264 НК РФ периодические платежи за пользование правами на результаты интеллектуальной деятельности уменьшают базу по налогу на прибыль в составе прочих расходов, связанных с производством и реализацией. При этом в соответствии с подп. 3 п. 7 ст. 272 НК РФ они учитываются в расходах периода, за который уплачены.

Что касается первоначального взноса или разового платежа, то прямо подобного рода налоговый расход в НК РФ не упомянут. Однако поскольку его обоснованность подтвердить не составит труда, то данный вид выплачиваемого вознаграждения вполне можно учесть при расчете налога на прибыль на основании подп. 49 п. 1 ст. 264 НК РФ.

При этом названные расходы учитываются в том периоде, к которому они относятся, исходя из условий сделки независимо от времени фактической оплаты (п. 1 ст. 272 НК РФ). Если установлен срок действия договора, то данные расходы признаются равномерно в течение этого срока на последний день месяца или квартала (п. 1 и подп. 3 п. 7 ст. 272 НК РФ).

Встречаются и бессрочные договоры. В таком случае пользователю нужно самостоятельно распределить расходы в виде разового платежа с учетом принципа равномерности признания доходов и расходов. Поскольку к договору коммерческой концессии применяются нормы о лицензионном договоре, срок распределения считается равным пяти годам (п. 4 ст. 1027, п. 4 ст. 1235 ГК РФ). Данный срок нужно закрепить в учетной политике для целей налогового учета.

Налог на добавленную стоимость

Для целей исчисления НДС деятельность франчайзера рассматривается как оказание услуг (п. 5 ст. 38 НК РФ). Следовательно, на сумму полученного вознаграждения франчайзер должен начислить НДС и выставить франчайзи счет-фактуру:

• на сумму паушального платежа (на дату вступления в силу договора франчайзинга);

• на сумму роялти и иных периодических платежей по договору (на дату осуществления расчетов в соответствии с условиями договора).

Франчайзи имеет право уменьшить общую сумму исчисленного НДС на установленные налоговые вычеты в общем порядке. По общему правилу вычетам подлежат суммы НДС, предъявленные пользователю при приобретении товаров (работ, услуг) на территории РФ, при одновременном выполнении следующих условий:

• товары (работы, услуги) приобретены для осуществления операций, признаваемых объектами налогообложения, или для перепродажи (подп. 1 п. 2 ст. 171 НК РФ);

• организация имеет счет-фактуру, оформленный в установленном порядке (п. 1 ст. 172 НК РФ);

• товары (работы, услуги) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ).

В случае когда вознаграждение выплачивается в форме роялти, пользователь имеет право на вычет НДС, приходящегося на сумму роялти. Налоговый вычет со стоимости иных услуг (работ), приобретенных для осуществления деятельности в рамках договора коммерческой концессии, производится в общем порядке.

Вычеты по НДС

При использовании права на вычета, как правило, у бухгалтера возникает вопрос: можно ли возместить из бюджета всю сумму «входного» НДС по паушальному платежу одномоментно или же это нужно делать частями по мере его признания в расходах?

По этому вопросу существует две точки зрения:

1) Первая – сумма «входного» налога возмещается поэтапно. Специалисты налоговых органов увязывают возможность права на налоговый вычет по НДС с моментом признания расходов для расчета налогооблагаемой базы по налогу на прибыль. Эту позицию столичных налоговиков иллюстрируют письма от 10.08.2005 № 19-11/56883, от 10.08.2004 № 24-11/52247. В них они делают вывод о том, что если программный продукт принят к бухгалтерскому учету на счете 97 «Расходы будущих периодов» и расходы на него при исчислении налога на прибыль признаются равными долями в течение срока действия права на использование результата интеллектуальной деятельности, то и сумма НДС подлежит возмещению из бюджета пропорционально сумме затрат, списанной в текущем отчетном периоде на расходы. Заметим, что некоторые суды поддерживают позицию налоговой службы (Постановление ФАС ВВО от 25.04.2006 № А38-5062-17/453-2005).

2) Вторая – принять к вычету «входной» НДС можно сразу. Однако, на наш взгляд, более справедливой является вторая точка зрения, согласно которой гл. 21 НК РФ не содержит подобных требований для принятия НДС к зачету и тем более не устанавливает каких-либо специальных правил для применения налоговых вычетов по расходам будущих периодов. Поэтому НДС может быть принят к вычету в общеустановленном порядке, если товары (работы, услуги) приняты к учету и имеется счет-фактура поставщика с выделенным НДС. Отметим, что в гл. 21 НК РФ не уточняется, что следует считать принятием товаров (работ, услуг), имущественных прав к учету.

На практике таким моментом признается момент отражения на счетах бухучета стоимости полученных товаров (выполненных работ, оказанных услуг), имущественных прав. В данном случае предприятие приобретает право использования комплекса исключительных прав и принимает его к учету на счете 97.

На наш взгляд, это дает организации право в полном объеме предъявить к вычету всю сумму НДС в том налоговом периоде, когда право использования было приобретено и принято к учету на счете 97. Растягивать возмещение НДС на срок списания расходов со счета 97 не нужно.

Эту позицию поддерживают и арбитры. Так, ФАС СЗО в Постановлении от 10.08.2006 № А05-20023/05-18 указал, что для вычета НДС по товарам (работам, услугам) важен сам факт их принятия к учету. При этом не имеет значения, на каком счете в бухучете отражены произведенные расходы. При выполнении условий, установленных гл. 21 НК РФ, налогоплательщик вправе предъявить к вычету всю сумму НДС, относящуюся к товарам (работам, услугам), независимо от того, когда их стоимость будет списана на затраты.

В Постановлении ФАС МО от 19.06.2007 № КА-А40/5440-07 по делу № А40-45013/06-14-235 указано, что факт отнесения затрат на счет 97 «Расходы будущих периодов» не препятствует применению налоговых вычетов. Аналогичный вывод сделан и в Постановлении ФАС ВСО от 23.04.2008 № А33-12863/07-Ф02-1479/08.

Кроме этого, по мнению специалистов Минфина РФ: суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), расходы по которым в целях исчисления налога на прибыль организаций не нормируются, а учитываются равномерно в течение определенного периода, принимаются к вычету в полном объеме в общеустановленном порядке (письма Минфина РФ от 25.05.2009 № 03-03-06/2/106, от 05.10.2011 № 03-07-11/261, ФНС России от 23.07.2009 № 3-1-11/531).

Таким образом, можно сделать следующий вывод:

• В отношении НДС, уплаченного в рамках паушального (разового) платежа, гл. 21 НК РФ не устанавливает каких-либо специальных правил для применения налоговых вычетов по расходам будущих периодов.

• Суммы «входного» НДС по паушальному платежу принимаются к вычету в полном объеме в общеустановленном порядке.

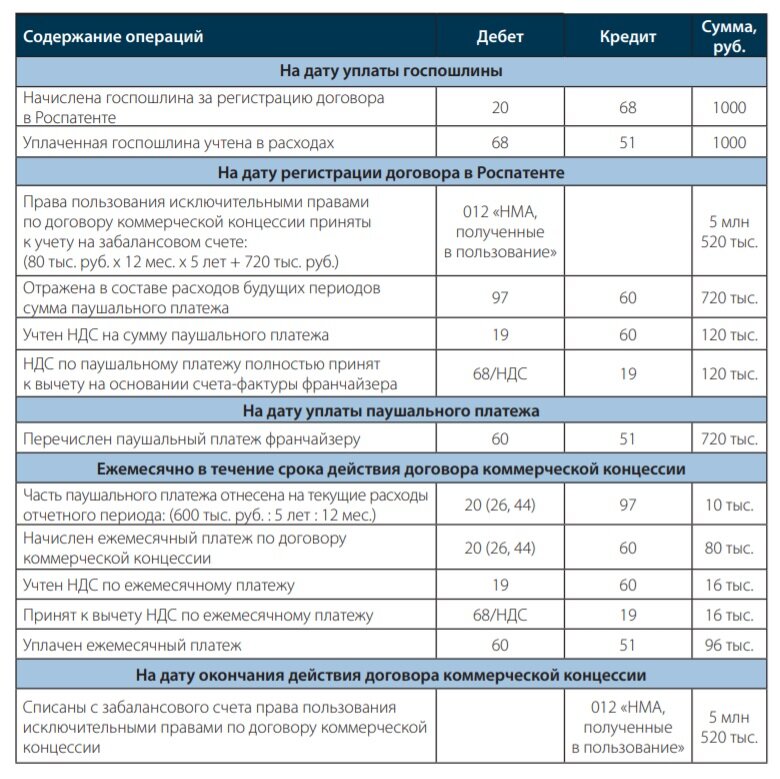

Пример

Организация приобрела франшизу и использует в предпринимательской деятельности товарный знак, коммерческое обозначение и ноу-хау, полученные в пользование по договору франчайзинга.

Соглашение подписано сроком на пять лет.

Сумма единовременного платежа составила 720 тыс. руб., в том числе НДС 120 тыс. руб.

Сумма ежемесячных периодических платежей – фиксированная, составляет 96 тыс. руб., в том числе НДС 16 тыс. руб.

По условиям договора госпошлина за его регистрацию уплачивается франчайзи.

На дату регистрации договора франчайзинга франчайзером выставлен счет-фактура на разовый платеж, а организация уплатила разовый платеж.

В бухгалтерском учете организации-франчайзи эти операции отражаются следующим образом (см. таблицу).