Привет 🖐 Меня попросили раскрыть полный перечень критериев, по которым я определяю пригодность акции для своего портфеля.

№1 Выручка как сердце бизнеса

Выручка - это поступление денежных средств или будущих выгод от продажи товаров, работ или услуг.

Выручка это самый общий показатель финансовых результатов компании. Я считаю его главным. Как и больному сперва измеряют температуру, так и компании нужно измерить выручку.

И хотя рост выручки в прошлом не гарантирует роста выручки в будущем, о компании с растущей выручкой прямо или косвенно можно сказать, что её продукты или услуги обладают рыночным потенциалом. Это становится возможным благодаря выдающимся руководителям и отклику отрасли на технологические изменения и исследовательские разработки.

Для тех, кто хочет подковать себя в этом критерии настолько, насколько и не снилось большинству инвесторов, рекомендую найти книгу "Обыкновенные акции и необыкновенные доходы" (автор Филип А. Фишер). Эта книга выковала современного Баффета, какого мы знаем сейчас. Да-да, не только "Разумному инвестору" Грэхема он обязан 😉 В ней изложены 15 пунктов, на которые следует ориентироваться при покупке обыкновенных акций.

Примечание: важно провести анализ выручки в прошлом не за 3-5 лет, а за столько, за сколько удастся найти из отчётности компании.

На данный момент, я обычно ищу данные за последние 10-15 лет. Подробнее об этом написано в статье, где я разобрал компанию Globaltrans.

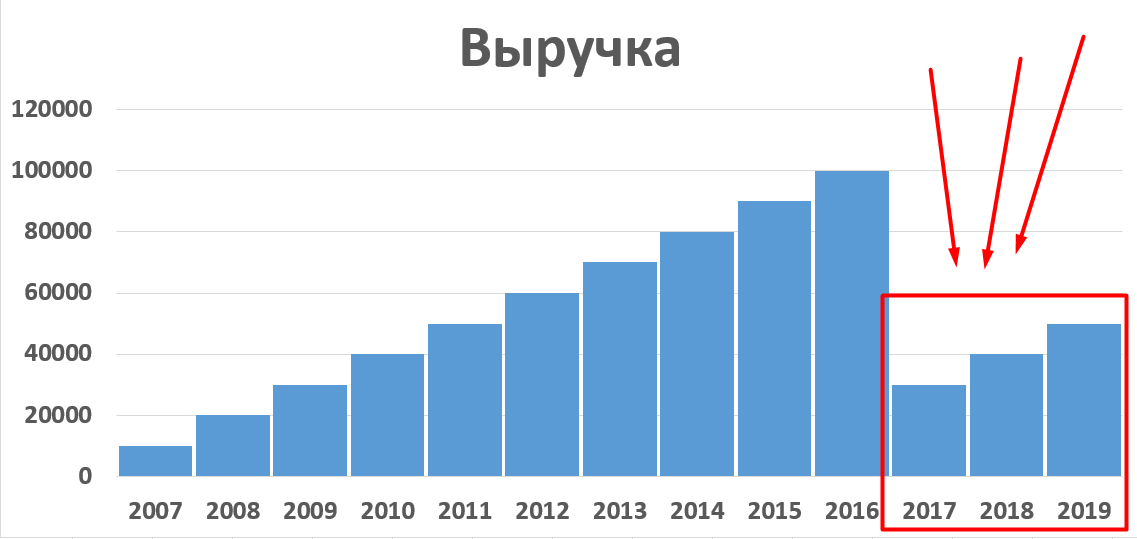

Что бывает, когда смотришь только выручку за последние 3 года, лучше, чем этим скриншотом, и не скажешь 😃

А ведь можно было бы посмотреть только за 3 года и взять акции такой компании, так и не узнав, что её выручка сейчас на уровне 9-летней давности. Конечно, в действительности таких диаграмм может и не быть, но суть, думаю, ясна.

Итак, как же использовать выручку в качестве критерия при отборе компании в свой портфель? Рассмотрим основные возможные случаи в галерее ниже. Для переключения между диаграммами свайпай вправо.

Вывод: необходимым условием для отбора компании в инвестиционный портфель является не падающая выручка на всём промежутке лет, который доступен для исследования. Подчеркиваю: допустимы только рост или застой.

Примечание: данное условие является необходимым, но не достаточным. Математики поймут. А не математикам скажу иначе: даже если компания демонстрирует рост выручки с увеличением скорости роста, это не означает, что при дальнейшем анализе будет принято решение в пользу покупки акций данной компании.

№2 Диверсификация выручки

Данную характеристику тоже можно получить из отчётности компании. Как правило, в ней раскрывается, из каких сегментов получена та или иная доля выручки. Охарактеризовать распределение выручки по сегментам можно при помощи индекса диверсификации выручки. Считаю я его следующим образом.

Согласно данной математике, будем считать, что чем меньше индекс диверсификации, тем более диверсифицирована выручка компании. Отбросив цифры и расчёты, можно заметить, что наилучший результат у компаний с наибольшим количеством сегментов выручки.

Если количество сегментов одинаково, предпочтение отдаётся более сбалансированному распределению.

Вывод: индекс диверсификации помогает оценить гибкость компании. Например, потеряв одно направление, она сможет наверстать в другом.

№3 Чистая прибыль + норма чистой прибыли

Чистая прибыль это деньги компании, которые остаются в ней за вычетом себестоимости производимой продукции или оказываемых услуг, непроизводственных расходов, а также налога на прибыль.

Тут в чём-то аналогично с выручкой, а в чём-то - свои аспекты. Если в случае с выручкой приемлемыми оказываются как рост, так и стагнация, то в случае с чистой прибылью немного жёстче. Нужен итоговый рост.

Пускай с проблемными годами, но, в целом, чистая прибыль должна увеличиваться (хотя бы как на 3-слайде галереи с выручкой).

Если чистая прибыль вообще не растёт, а стагнирует последние 10 лет или больше, то шансов попасть в мой портфель у такой компании почти нет. Исключение могут создать кардинальные перемены в компании - появление перспективных точек роста, смена руководства. Но всё это трудно оценить и вообще как-либо формализовать. Поэтому я стараюсь обходить стороной компании с нерастущей чистой прибылью. Почему?

Чистая прибыль это возможности компании, это её воздух. Компания может задержать дыхание на год или два, но долго она так не протянет.

Примечание: анализ чистой прибыли также важно проводить не за последние 3-5 лет, а за столько, за сколько удастся найти из отчётности компании. В идеале - за всю её историю (в сопоставимом виде).

А теперь вспомним итоговое примечание из пункта 1 (о выручке) и постараемся выяснить, какую роль играет чистая прибыль в определении необходимого и достаточно условия включения бумаги в портфель.

А вот какую! Продажи (выручка) представляют ценность только тогда, когда ведут к увеличению прибыли. То есть как бы с годами не росли продажи, не стоит покупать акции компании, если за это время так и не произошло роста чистой прибыли.

Филип Фишер в упомянутой мной выше книге использовал для этого операционную прибыль.

Итак, хорошая новость заключается в том, что фактор чистой прибыли отлично формализуется через норму чистой прибыли, определяемую как отношение чистой прибыли компании к её выручке за рассматриваемый год. Другими словами, эта норма показывает, сколько копеек чистой прибыли приходится на 1 рубль выручки.

Кстати, даже в рамках одной отрасли будет большой разброс по норме чистой прибыли. Вообще, норма чистой прибыли как критерий при отборе компании в инвестиционный портфель - настоящее оружие!

Особенно это может помочь тогда, когда сравнительный анализ между двумя кандидатами в портфель из одной отрасли будет проводиться за длительный промежуток лет.

Объясню, почему важно смотреть за много лет, а не только за последнее время. Во-первых, будет видно, что в хорошие для отдельно взятой отрасли годы все относящиеся к ней компании демонстрируют как рост абсолютных значений чистой прибыли, так и рост нормы (нормы чистой прибыли). А во-вторых, слабые компании (с исторически низкой нормой прибыли) почти всегда увеличивают значение нормы чистой прибыли значительнее, чем сильные (в процентном соотношении).

Сильной будем называть компанию, у которой обычно высокая или самая высокая норма прибыли в отрасли.

Вот только есть и обратная сторона - слабые компании в тяжёлые для отрасли времена испытывают намного более резкое снижение нормы чистой прибыли по сравнению с сильными.

Подведём итог этому критерию. Чтобы определить, какая компания в отрасли является самой сильной, нужно посчитать норму чистой прибыли у всех компаний отрасли за один и тот же промежуток лет и выбрать компанию с самой высокой средней нормой чистой прибыли, определяемой как среднее арифметическое нормы чистой прибыли по годам.

Примечание: есть смысл обратить внимание и на динамику нормы чистой прибыли, отдав предпочтение ей, а не среднему значению нормы чистой прибыли. Пример приведу ниже.

№4 Структура акционерного капитала

Данный критерий не является столь определяющим и однозначным, как предыдущие. На первый, взгляд, в этом нет ничего несправедливого. Правда? Ну, какая разница, кто является крупными держателями акций, если компания наращивает выручку и чистую прибыль и лидирует среди своих конкурентов по норме прибыли. Победителей не судят! Но структура акционерного капитала это то, к чему стоит присмотреться.

Анализ этой структуры заслуживает отдельного материала. Я только скажу, на какие вещи обращаю внимание именно я.

- Часть акций принадлежит основателю компании. Это всегда надёжный фактор. Так, Аркадий волож владеет акциями Яндекса, семья Михайловых - Черкизово, Александр Мечетин - Белуги. Более того, они трудятся в этих компаниях, занимая должность. Для меня, как для акционера данных компаний, это дополнительный источник спокойствия 😊 Конечно, не всегда это возможно. Многие американские компании основаны очень давно, и основателей уже не осталось.

- Часть акций принадлежит менеджменту компании. Тут тоже всё просто. Те, кто управляют бизнесом, отвечают за результат своим кошельком. Это ещё одна порция спокойствия.

- Часть акций принадлежит государству. Чаще всего мне встречались случаи, когда государству принадлежит не просто часть, а контрольный пакет. Поскольку государство редко продаёт акции, напрашивается вывод, что основной мотив владения - дивиденды. Поэтому сильного роста курсовой стоимости от акций компании с государственным участием ждать не приходится. Но это с одной стороны. С другой стороны, именно дивидендная привлекательность вызывает приток новых инвесторов и, как следствие, рост курсовой стоимости. В такой ситуации остаётся только выбрать компанию с высокой нормой прибыли для отрасли и щедрой дивидендной политикой.

№5 Определение точек роста - один из способов выбрать лучшую компанию из отрасли

Выбрав одну лучшую компанию из отрасли, вы будете иметь большую доходность, чем купив акции компаний всего сектора. Помочь в этом сможет самый неформализуемый критерий. Именно здесь я подключаю свои страсть и интуицию 😃 И хотя этот пункт на 5-м месте, без него я уже давно не покупаю акции. Приведу примеры.

Яндекс - это русский Google, поисковая система №1 в России, место, откуда начинается Интернет 😉 И теперь не только начинается. Сервисы Яндекса активно внедряются в нашу жизнь - такси, голосовые помощники, рекомендательная лента, подкасты (список можно продолжать). Уже стоят и ждут отмашки беспилотные автомобили. Я вижу в этой компании много направлений для развития.

Mail.ru Group - почтовый сервис с двумя социальными сетями, в которых сидит всё население России. Компания активно вовлечена в рынок электронной коммерции, а также вышла на мировой рынок игр.

Московская биржа - как пишут в издании "Секрет фирмы", в России 6,8 млн частных инвесторов (менее 5% населения), тогда как в США инвестирует, грубо говоря, каждый второй. В связи с этим, очевидной точкой роста для бизнеса Московской биржи является рост числа частных инвесторов в России, что обеспечит компании достойный заработок на комиссиях.

Газпромнефть - одна из наиболее технологичных нефтяных компаний в России. Её точка роста - увеличение глубины переработки.

Однако, чтобы развить навык определения точек роста компании, нужно тщательно изучать отрасль, к которой она относится, а также читать о проводимых исследованиях и разработках. И тогда качество ваших знаний о компаниях и отраслях начнёт перерастать в количество правильных решений.

Примечание: определяя точки роста, помните, что конкуренты не спят, а значит, должно быть максимально чёткое представление о том, почему именно выбранная вами компания имеет преимущество перед остальными в отрасли.

Пока-пока 🖐

Если было полезно, поставь большой палец вверх 👍 Пиши в комментарии, если есть что дополнить.

Вы были на канале страстного инвестирования DesireInvest 💙