На бухгалтеров и директоров заводят уголовные дела за уклонение от уплаты взносов в крупном и особо крупном размерах. Привести на скамью подсудимых может сумма зарплаты 5000 руб., которую компания скрывает от начисления взносов.

НОВОЕ УГОЛОВНОЕ НАКАЗАНИЕ ПО СТРАХОВЫМ ВЗНОСАМ

Наказать компанию по Уголовному кодексу нельзя. К уголовной ответственности можно привлечь только вменяемое физическое лицо (ст. 19 УК РФ). Законодатели ввели уголовное наказание для директора и главбуха за уклонение от уплаты взносов (Федеральный закон от 29.07.2017 № 250-ФЗ). К уклонению от уплаты взносов Уголовный кодекс относит случаи, когда компания (п. 1 ст. 199 УК РФ):

- не представила в ИФНС расчет по взносам или другие обязательные документы;

- сдала расчет или документы с заведомо ложными данными.

Что считать уклонением от уплаты взносов в крупном и особо крупном размерах

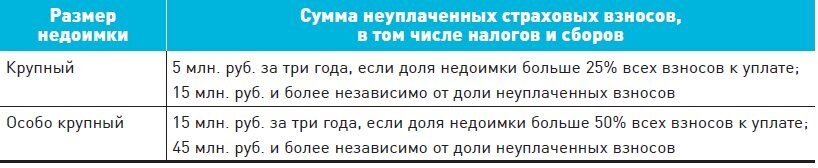

Критерии крупного и особо крупного размеров приведены в примечаниях к пункту 1 статьи 199 УК РФ (см. табл. 1 ниже). Учтите, что для уголовного преступления по взносам есть особенность — неуплаченная сумма включает недоимку не только по взносам, но и по налогам и сборам.

ТАБЛИЦА 1. ПРИ КАКОЙ НЕДОИМКЕ НАСТУПАЕТ УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Чтобы суд завел уголовное дело, у компании должен быть долг по налогам, взносам и сборам в среднем за месяц в течение трех лет в сумме 138 888,89 руб. (5 000 000 руб. : 3 года : 12 мес.). При этом доля недоимки больше 25% всех взносов к уплате.

Читайте популярные статьи про зарплату

ПРИМЕР 1

Расчет скрытой зарплаты, которая приведет к уголовному наказанию

В компании работает 100 человек. Часть зарплаты компания платит «в конверте». Совокупный тариф взносов — 30% (ст. 426 НК РФ). Какая сумма скрытой зарплаты может привести директора и главбуха к уголовному наказанию?

РЕШЕНИЕ

Сумма ежемесячного долга по взносам должна составлять 138 888,89 руб. (5 000 000 руб. : 3 года : 12 мес.). Фонд зарплаты за месяц, с которого компания не уплатила эту сумму, составит 462 962,97 руб. (138 888,89 руб. : 30% × 100%). На каждого работника приходится 4630 руб. (462 962,97 руб. : 100 чел.), с которых компания не платила взносы.

Уголовное наказание грозит, если компания не заплатила 5 млн. руб., доля недоимки больше 25% всех налогов и взносов к уплате. Как считать эту долю, смотрите в примере 2.

ПРИМЕР 2

Расчет доли недоимки в рублях

Налоговики выявили, что компания должна заплатить за три года 21 млн. руб. Директор с бухгалтером умышленно показали в расчете по взносам и заплатили на 6 млн. руб. меньше. Грозит ли администрации уголовное наказание?

РЕШЕНИЕ

Да, уголовное наказание грозит директору и главбуху. Они совершили уголовное преступление. 25% от 21 млн. руб. составляет 5,25 млн. руб. А 6 млн. руб. больше 5,25 млн. руб.

В какой момент заведут уголовное дело

Сначала компания получит требование ИФНС об уплате недоимки. В требовании инспекторы предостерегут администрацию: компания должна уплатить долги в срок, иначе информацию передадут следователям для возбуждения уголовного дела (ч. 3 п. 4 ст. 69 НК РФ).

Если компания не заплатит долги ни в течение срока, который инспекторы указали в требовании, ни в течение двух месяцев после этого, налоговики передадут дело следователю. Он будет решать вопрос о возбуждении уголовного дела (см. схему ниже).

СХЕМА. КОГДА ДЛЯ ДИРЕКТОРА И ГЛАВБУХА НАСТУПАЕТ УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ

Красным фоном мы отметили этап, когда можно избежать тюрьмы или штрафа до 300 000 руб.

Как накажут директора или главбуха

Наказание устанавливает суд в зависимости от тяжести преступления (см. табл. 2 ниже).

ТАБЛИЦА 2. УГОЛОВНОЕ НАКАЗАНИЕ ЗА УКЛОНЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ

Можно ли избежать наказания

Если бухгалтер или директор уклонились от уплаты взносов в крупном или особо крупном размере впервые, суд может освободить их от уголовной ответственности. Но для этого компания должна полностью уплатить (п. 2 ст. 199 УК РФ):

- — недоимку по взносам;

- — пени;

- — штраф.

Сумму долга налоговая инспекция указывает в требовании об уплате.

УГОЛОВНОЕ НАКАЗАНИЕ ЗА УКЛОНЕНИЕ ОТ УПЛАТЫ ВЗНОСОВ НА СЛУЧАЙ ТРАВМАТИЗМА

С 10 августа 2017 года ФСС вправе привлечь директора и главбуха компании к уголовной ответственности за уклонение от уплаты взносов на случай травматизма. Уклонением от уплаты взносов Уголовный кодекс считает случаи, когда компания (п. 1 ст. 199.4 УК РФ):

- — занизила базу для начисления взносов на случай травматизма;

- — заведомо неправильно считает взносы;

- — не представила отчет 4-ФСС или другие обязательные документы;

- — сдала 4-ФСС с заведомо ложными сведениями.

За какую недоимку привлекут к уголовной ответственности

Уголовная ответственность грозит директору и главбуху, если уклонение от уплаты взносов привело к недоимке по взносам на случай травматизма в крупном и особо крупном размерах (примечания к п. 1 ст. 199.4 УК РФ). Какие это суммы, смотрите в табл. 3.

ТАБЛИЦА 3. ПРИ КАКОЙ НЕДОИМКЕ НАСТУПАЕТ УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ ПО ВЗНОСАМ НА СЛУЧАЙ ТРАВМАТИЗМА

Как накажут директора и главбуха

Законодатели создали механизм взаимодействия между ФСС и следователями для решения вопроса о возбуждении уголовных дел за уклонение от уплаты взносов на травматизм.

Если компания в течение двух месяцев не исполнила требование проверяющих об уплате недоимки по взносам, пеней и штрафов в крупном или особо крупном размере, отделение фонда обязано направить материалы дела в следователю. На это закон отводит ему 10 рабочих дней (п. 2.1 ст. 18 Федерального закона от 24.07.98 № 125-ФЗ).

Следователи проведут предварительное следствие для решения вопроса о возбуждении уголовного дела. Результаты рассмотрения дела направят региональному отделению ФСС в течение 10 рабочих дней (п. 34 ч. 1 ст. 12 Федерального закона от 07.02.2011 № 3-ФЗ).

Если компания не погасила недоимку, не уплатила пени и штрафы, у ФСС есть основания обратиться в арбитражный суд с заявлением о привлечении к уголовной ответственности директора и главбуха (ст. 213 АПК РФ).

Какое уголовное наказание применит суд, зависит от размера недоимки (см. табл. 4 ниже).