Какая категория предпринимателей на спецрежимах должны перейти на онлайн-кассы до 1 июля 2018 года? Кто может не применять ККТ до 1 июля 2019 года? И кому полагаются налоговые вычеты по расходам на приобретение ККТ? Рассмотрим, что ждет предпринимателей на патенте и ЕНВД во «второй волне» 54-ФЗ.

В ноябре 2017 г. вышли два закона, дополняющие Закон 54-ФЗ, отсрочив переход отдельных категорий налогоплательщиков до 1 июля 2019 года, а также предоставив право на налоговый вычет.

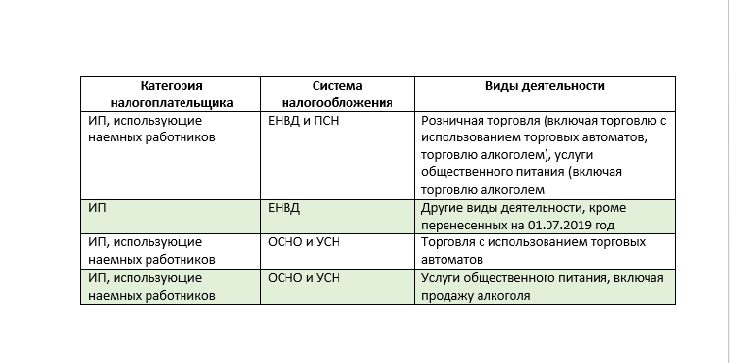

Так кто же должен перейти на онлайн-кассы до 1 июля 2018 года?

Федеральным законом от 03.07.2016 N 290-ФЗ установлено, что индивидуальные предприниматели, применяющие патентную систему налогообложения (ПСН), а также предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), могут вести наличные и безналичные расчеты без применения контрольно-кассовой техники до 1 июля 2018 г.

До 1 июля 2018 г. данные категории налогоплательщиков, не использующие ККТ, могут выдавать по требованию покупателя документ, подтверждающий прием денежных средств. Это может быть товарный чек, квитанция или другой документ, подтверждающий прием денежных средств, установленный Законом от 22 мая 2003 года №54-ФЗ. Налогоплательщики на УСН, оказывающие услуги населению, вправе не применять ККТ, выдавая БСО в действовавшем ранее порядке (п. 8 ст. 7 Закона № 290-ФЗ)

Кто должен перейти на онлайн-кассы до 1 июля 2019 года?

Пока предприниматель не перешел на онлайн-ККТ, ему также необходимо выдавать по требованию покупателя или клиента документ, подтверждающий прием денежных средств. Налогоплательщики на УСН, оказывающие услуги населению, вправе не применять ККТ, выдавая БСО (п. 8 ст. 7 Закона № 290-ФЗ).

Если предприниматель, занимающийся розничной торговлей (общепитом), заключит трудовой договор с работником, то он должен в течение 30 календарных дней зарегистрировать ККТ (п. 7.3 ст. 7 Закона № 290-ФЗ)

Готовьтесь к переходу заранее, не откладывая на последний момент

Многие предприниматели не торопятся переходить на онлайн-кассы, считая, что еще успеют. Но по мере приближения к сроку перехода фискальные накопители начинают дорожать и, скорее всего, к июлю их может не быть в свободной продаже.

К 1 июлю у вас уже должна стоять рабочая онлайн-касса. Поэтому нужно «обкатать» работу ККТ, возможен вариант без регистрации ККТ в ФНС. Нужно обучить персонал работе с онлайн-кассой, протестировать взаимодействие с другими системами. А также подключить кассу оператором фискальных данных (ОФД).

Как перейти на онлайн-кассу?

1 шаг. Приобрести кассу нового образца с фискальным накопителем (ФН). Реестр ККТ, которые допустимы к использованию и соответствуют 54-ФЗ, размещен в специальном разделе на официальном сайте ФНС РФ (https://kkt-online.nalog.ru/).

В 54-ФЗ четко оговорено какие ФН нужно использовать отдельным категориям налогоплательщиков. Сегодня продаются несколько типов ФН: ФН-1 на 13 месяцев, ФН-1.1 на 13 и 15 месяцев, ФН-1.1 исп. 4 на 36 месяцев. Если предприниматель купит ККТ с несоответствующим ФН, ФНС откажет в регистрации ККТ.

ФН на 36 месяцев должны использовать ИП, оказывающие услуг и применяющие УСН, ЕСХН, ЕНВД или ПСН.

Не могут применять ФН на 36 месяцев предприниматели, реализующие подакцизные товары, при сезонном характере работ, при совмещении спецрежимов и ОСНО, при использовании ККТ в автономном режиме, т.е. не осуществляющие передачу фискальные документов в налоговую службу через ОФД.

2 шаг. Приобрести квалифицированную электронную подпись (КЭП).

3 шаг. Зарегистрировать новую кассу в ФНС удаленно в личном кабинете или непосредственно, обратившись в налоговый орган. В течение пяти рабочих дней с даты регистрации карточка регистрации ККТ направляется налогоплательщику в электронной форме через кабинет ККТ либо оператора фискальных данных. Налоговая инспекция вправе отказать в регистрации ККТ, если сведения о ККТ отсутствуют в реестре, а также, если предприниматель указал недостоверные сведения или сведения не в полном объеме.

4 шаг. Заключить договор с ОФД, предварительно уточнив, работает ли она с выбранной ККТ. Список ОФД приведен на сайте налоговой инспекции https://www.nalog.ru/rn39/related_activities/registries/fiscaloperators/

5 шаг. Активировать ККТ в ОФД (провести настройку и оплатить стоимость услуги). Это нужно сделать в течение 30 дней с момента регистрации, чтобы фискальный накопитель не заблокировался. Если ККТ не зарегистрировано в налоговом органе, то можно не торопиться с активацией.

Кто имеет право на налоговый вычет?

Федеральный закон от 27.11.2017 № 349-ФЗ предоставил предпринимателям право на налоговый вычет в размере затрат на приобретение онлайн-касс. Таким правом наделены индивидуальные предприниматели, применяющие патентную систему налогообложения и ЕНВД. Размер максимальной суммы налогового вычета составляет 18000 рублей на каждую онлайн-кассу. Возмещаются расходы на приобретение ККТ и программы к ним, ФН, услуги по настройке, а также затраты на модернизацию кассы.

Чтобы предприниматель получил право на вычет, он должен соответствовать ряду обязательных условий:

1. ИП на ЕНВД (кроме розничной торговли и общепита, в том числе ИП без сотрудников) должны зарегистрировать ККТ в ФНС до 01.07.2019 года. Налог можно уменьшить за счет налогового вычета в 2018 и 2019 годы, но не ранее налогового периода, в котором зарегистрирована ККТ.

2. ИП на ЕНВД (розничная торговля и общепит с наемными сотрудниками) должны зарегистрировать ККТ в ФНС до 01.07.2018 года. Налог можно уменьшить за счет налогового вычета в 2018 году, но не ранее налогового периода, в котором зарегистрирована ККТ.

3. ИП на ПСН (кроме розничной торговли и общепита, в том числе ИП без сотрудников) должны зарегистрировать до 01.07.2019 года. Налог можно уменьшить за счет налогового вычета в налоговые периоды, которые начинаются в 2018 и 2019 годах и завершается после регистрации ККТ.

4. ИП на ПСН (розничная торговля и общепит с наемными работниками) должны зарегистрировать ККТ до 01.07.2018 года. Налог можно уменьшить за счет налогового вычета в налоговые периоды, которые начинаются в 2018 году и завершаются после регистрации ККТ.

Также ККТ должна быть включена в реестр, а расходы на ее покупку не должны быть учтены при расчете иных налогов.

Для получения вычета предприниматель на ПСН должен подать соответствующее уведомление. На данный момент форма уведомления находится на этапе проведения публичного обсуждения (http://regulation.gov.ru/projects#npa=75906), т.е. она еще не вступила в законную силу. В связи с этим Законом 349-ФЗ разрешено подать уведомление в произвольной форме с обязательным указанием следующих сведений:

1) фамилия, имя, отчество (при наличии) налогоплательщика;

2) идентификационный номер налогоплательщика (ИНН);

3) номер и дата патента, в отношении которого производится уменьшение суммы налога, уплачиваемого в связи с применением ПСН, сроки уплаты уменьшаемых платежей и суммы расходов по приобретению ККТ, на которые они уменьшаются;

4) модель и заводской номер ККТ, в отношении которой производится уменьшение суммы налога, уплачиваемого в связи с применением ПСН;

5) сумма понесенных расходов по приобретению соответствующей ККТ.

Налоговая инспекция может отказать в налоговом вычете, если установит недостоверность представленных ИП сведений. Однако предприниматель может повторно представить уведомление с исправленными сведениями.

Для предпринимателей на ЕНВД предусмотрен другой порядок. Здесь необходимо подать налоговую декларацию по ЕНВД с заполненным новым раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период». Этот раздел содержит перечень ККТ, по расходам на которую применяется налоговый вычет. По каждому ККТ указывается наименование модели, заводской и регистрационный номер, дата регистрации в ФНС, а также сумма расходов на ее приобретение.

Какие штрафы предусмотрены за нарушение Закона 54-ФЗ

Ответственность за неприменение ККТ грозит штрафом для предпринимателя в размере от ¼ до ½ суммы расчета, осуществленного без ККТ, но не менее 10000 рублей. За повторное нарушение в течение года грозит дисквалификацией на срок от одного года до двух лет, если сумма расчетов, осуществленных без применения ККТ, составила в совокупности один миллион рублей и более.

Если ККТ не соответствует требования 54-ФЗ, для индивидуальных предпринимателей предусмотрено наказание в виде предупреждения или наложения штрафа в размере от 1500 до 3000 рублей.

Такие же санкции предусмотрены за не предоставление предпринимателями информации о применении ККТ в налоговые органы в случаях, установленных 54-ФЗ.

Если предприниматель не выдал покупателю (клиенту) кассовый чек или БСО, а также если по его просьбе не направил чек на его абонентский номер или адрес электронной почты, то данное нарушение влечен привлечение к ответственности в виде предупреждения или наложения штрафа в размере 2000 рублей.

Если налогоплательщик признает допущенное им нарушение, выявленное налоговым органом во время автоматизированной проверки сообщений от организаций и граждан, и добровольно его исправит, налагаемый на него штраф по части 2,4 или 6 ст. 14.5 КоАП РФ будет в три раза меньше минимального штрафа, указанного в этих частях.

Кроме того, административное наказание в виде штрафа может быть заменено индивидуальным предпринимателям, являющимися субъектам малого и среднего предпринимательства, на предупреждение, даже если оно не предусмотрено законом (ч. 3 ст. 3.4 КоАП). Но должны быть соблюдены одновременно следующие условия (ст. 4.1.1 и ч. 2 ст. 3.4 КоАП РФ:

- правонарушение выявлено в ходе осуществления государственного контроля (надзора), муниципального контроля;

- правонарушение совершено впервые;

- отсутствует вред или угроза причинения вреда жизни и здоровью людей, объектам животного и растительного мира, окружающей среде, объектам культурного наследия (памятникам истории культуры) народов Российской Федерации, безопасности государства;

- отсутствует угроза чрезвычайных ситуаций природного и техногенного характера;

- отсутствует имущественный ущерб.

Если публикация была для вас полезна, ставьте "Нравится" и делитесь с друзьями и коллегами в соцсетях. Чтобы не пропустить новые публикации по налогам и учету, а также ответы на вопросы подписчиков, подписывайтесь на мой канал.

Если у Вас остались вопросы по этой теме, вы можете задать их мне, заполнив заявку на бесплатную консультацию, - время ответа 3-5 рабочих дней.