В качестве преамбулы хочу предупредить, что упомянутые банки и продукты я выбирала исключительно из своих интересов, не претендуя на полноценное аналитическое исследование или продвижение банковской карты какого-либо из упомянутых банков. Получив на новом месте зарплатную карту, свободную от всяческих бесплатных "плюшек" в виде процентов на остаток и cash-back, решила подыскать для себя "доходную" карточку. Все-таки приятно осознавать, что, активно используя пластик, получаешь бонусы или скидки от банка. А оставшиеся после покупок суммы приносят дополнительный доход в виде процентов на остаток.

Итак, на что я рекомендую обратить внимание при выборе карты:

1) Начисление процентов на остаток

Уже многие владельцы банковских карт стараются заставить деньги работать. И при этом речь идет о самых обычных суммах - зарплатах. Для получения дополнительного дохода можно, например, использовать вклады с функцией пополнения/снятия без ограничений по количеству операций. Или накопительные счета с начислением процентов на остаток. Получил зарплату, перевел деньги во вклад или на счет, а дальше при необходимости покупки чего-либо переводишь деньги обратно на карту. С помощью Интернет- и Мобильного банка и развитием онлайн услуг такие операции, как правило, проходят практически мгновенно (можно все успеть, стоя в очереди на кассу). Но, чтобы не загружать себя дополнительными действиями, можно выпустить себе дебетовую карту с начислением процентов на остаток денег на счете. Тогда получится, пока деньги лежат на карте, они зарабатывают вам проценты – дополнительный доход.

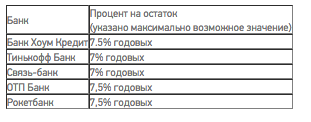

Так, например, выбранные мной банки предлагают следующий процент по дебетовой карте (данные приведены с сайтов банков по состоянию на 17.09.17):

Помимо величины процентной ставки, надо обратить внимание на условия, при которых начисляется обещанный процент. Достаточно часто встречается условие по ограничениям суммы "снизу" и/или "сверху". Или для расчета используется среднемесячная сумма остатка, или проценты начисляются на минимальный остаток денег в прошедшем периоде (месяце) и т.д.

2) Важный фактор - стоимость выпуска и обслуживания карты

Внимательно посмотрите, если выпуск карты платный, то как часто взимается комиссия: только один раз при заключении договора или каждый раз при перевыпуске карты по окончании срока ее действия (в этом случае надо узнать в банке, на какой срок выпускается карта, чтобы понимать периодичность взимания комиссии). Другой параметр - комиссия за обслуживание счета. Часто бывает, для стимулирования клиента пользоваться картой банки не взимают комиссию, если клиент совершает операции по карте на определенную сумму или с определенной частотой. Посчитайте сумму своих расходов в месяц. Если порог, установленный банком для невзимания комиссии составляет не более половины ваших трат, то можно смело предположить, что владение картой вам обойдется бесплатно.

3) "Сладкий" параметр - бонусы и скидки за оплаченные картой покупки

Это же дополнительный «подарок»! Но надо опять-таки внимательно выбрать подходящие именно вам условия. Я бы выделила 3 категории бонусов:

а) cash-back обыкновенный

Суть бонуса в том, что при каждой покупке на счет карты возвращаются деньги. В тарифах по карте обязательно должен быть указан размер скидки (cash-back) в процентах от суммы покупки (к примеру, от 0,5% до 3%), максимальная сумма выплачиваемого cash-back за определенный период (например, не более 10000 руб.), периодичность выплаты (по окончании месяца или расчётного/процентного периодов). Размер выплачиваемого cash-back часто зависит от категории магазина, в котором провели покупку. Так, например, cash-back за покупку продуктов в сетевом магазине будет ниже по сравнению с cash-back за оплату украшений в ювелирном магазине или ужина в ресторане.

б) баллы, начисляемые за покупки

Суть бонуса в том, что за каждую оплаченную по карте покупку банк начисляет баллы. Баллы – это своего рода виртуальная валюта банка. Курс баллов каждый банк устанавливает по своему усмотрению (например, каждые потраченные 100руб. = 1 баллу). Реализовать (использовать) баллы можно приобретением товаров из каталога банка. Данный вид бонусов - на любителя, поскольку не всегда можно просчитать, насколько выгодным будет приобретение. Когда-то я удачно пользовалась накопленными баллами, оплачивая ими расходы по мобильному телефону. Но потом программу отменили, а я не смогла подыскать себе столь же удобный аналог реализации накопленных баллов в предлагаемом каталоге товаров. Либо требовалось слишком много баллов за понравившиеся товары, либо предлагаемые по каталогу товары были мне не интересны.

в) те же баллы, но возвращаемые рублями

Суть бонуса – сочетание функции cash-back и баллов. Сначала банк начисляет от суммы покупки баллы, а потом у вас есть возможность реализовать их: можно перевести обратно на карточный счет в рубли (курс баллов, как правило, 1 балл=1 рубль). Так, например, работает программа "Польза" в Банке Хоум Кредит. В данном случае присутствует даже элемент игры с клиентом. Я могу вернуть всю сумму накопленных баллов за покупку или их часть, или продолжать накапливать баллы на бонусном счете. Или в Рокетбанке сначала накапливаются рокетрубли, а потом их можно вернуть в виде компенсации совершенных покупок на карточный счет обычными рублями (правда, настроены ограничения: пока не наберется сумма 3000 в рокетрублях, бонусами воспользоваться нельзя; а сумма покупки, возвращаемая обратно, также должна превышать 3000 рублей). А в банке Тинькофф накопленные бонусы (баллы) автоматически ежемесячно возвращаются на карточный счет. Расчет баллов подробно отображается в личном кабинете в интернет-приложении. Всегда можно проверить, сколько бонусов и за какие операции было начислено.

4) Пополнение карты

Пожалуй, самым определяющим фактором выбора того или иного банка является возможность пополнения карты. Что толку в привлекательных условиях, если для пополнения требуется каждый раз платить комиссию? Так все полученные «плюшки» будут расходоваться на ее покрытие. Привлекательными выглядят карты, пополнение которых с карт других банков бесплатно для клиента. И ходить никуда не надо, и деньги зачисляются быстро. Конечно, для банка - это достаточно дорогой сервис. Но что ради клиента не сделаешь! Итак, среди выбранных мною банков бесплатная возможность пополнения карты с карт других банков есть у банка Тинькофф, у Связь-банка, есть и у Рокетбанка, но с ограничением минимальной суммы пополнения от 5000 рублей.

Многие банки вспоминают об отмене "зарплатного рабства" и предлагают клиентам написать заявление на работе о смене зарплатного счета. Тоже хороший вариант, если выбор однозначно остановился на одной какой-либо карте. Да, и, если это заявление удобно оформить на работе.

Рассмотрев несколько вариантов доходных карт для себя, я не нашла одной единственной карты, которая удовлетворила бы все мои пожелания. В итоге я пользуюсь двумя картами разных банков. Одна из них преимущественно для безналичных платежей и переводов, поскольку их стоимость минимальна, вторая - для оплаты покупок, поскольку по ней удобная и выгодная система начисления бонусов. А еще у меня в кошельке есть зарплатная карта, которую я использую для снятия наличных. В итоге приходится виртуозно управлять/ перераспределять деньги между тремя счетами. Если вы с этим справляетесь, то можете использовать несколько карт в разных банках, комбинируя максимальные бонусы и скидки. Мне такая система не очень удобна. Думаю, что в ближайшее время оставлю все-таки одну доходную карту, сознательно приняв расходы либо по ее пополнению, либо по обслуживанию.

А вы какой картой пользуетесь? Удается избежать оплаты комиссий?

Автор статьи: Надежда Куликова, эксперт проекта «Финансовое здоровье», консультант-методист Проекта Министерства финансов Российской Федерации по финансовой грамотности, эксперт портала «Дети и деньги», разработчик банковских продуктов для физических лиц с 15-ти летним стажем, автор публикаций в СМИ, активный участник проектов по повышению финансовой грамотности у детей и подростков, мама двоих детей.

Подписывайтесь, ставьте лайк, а мы желаем Вам финансового здоровья!