Вероятно многие, прочитав эту и другие мои публикации скажут, что ничего нового я для них не открыла, что все это "и ежу понятно". Отчасти так это и есть, просто мы не всегда задумываемся о многих нюансах, пока не столкнемся с ними. Клиент должен быть платежеспособен - вот что нужно банку от клиента.Какие факторы влияют на создание образа "идеального клиента"? Кстати, возвращаясь к кредитной истории. Перед подачей заявки в Банк не поленитесь, запросите вашу КИ из всех кредитных бюро: убедитесь что там нет ошибок и все кредиты действительно погашены. Спасибо что дочитали! Всем положительных решений от банков! Подписывайтесь, чтобы не упустить что-то новенькое и не забывайте ставить ♥♥♥ и делиться с друзьями. В следующем выпуске расскажу как я вляпалась в долгострой.

Вероятно многие, прочитав эту и другие мои публикации скажут, что ничего нового я для них не открыла, что все это "и ежу понятно". Отчасти так это и есть, просто мы не всегда задумываемся о многих нюансах, пока не столкнемся с ними.

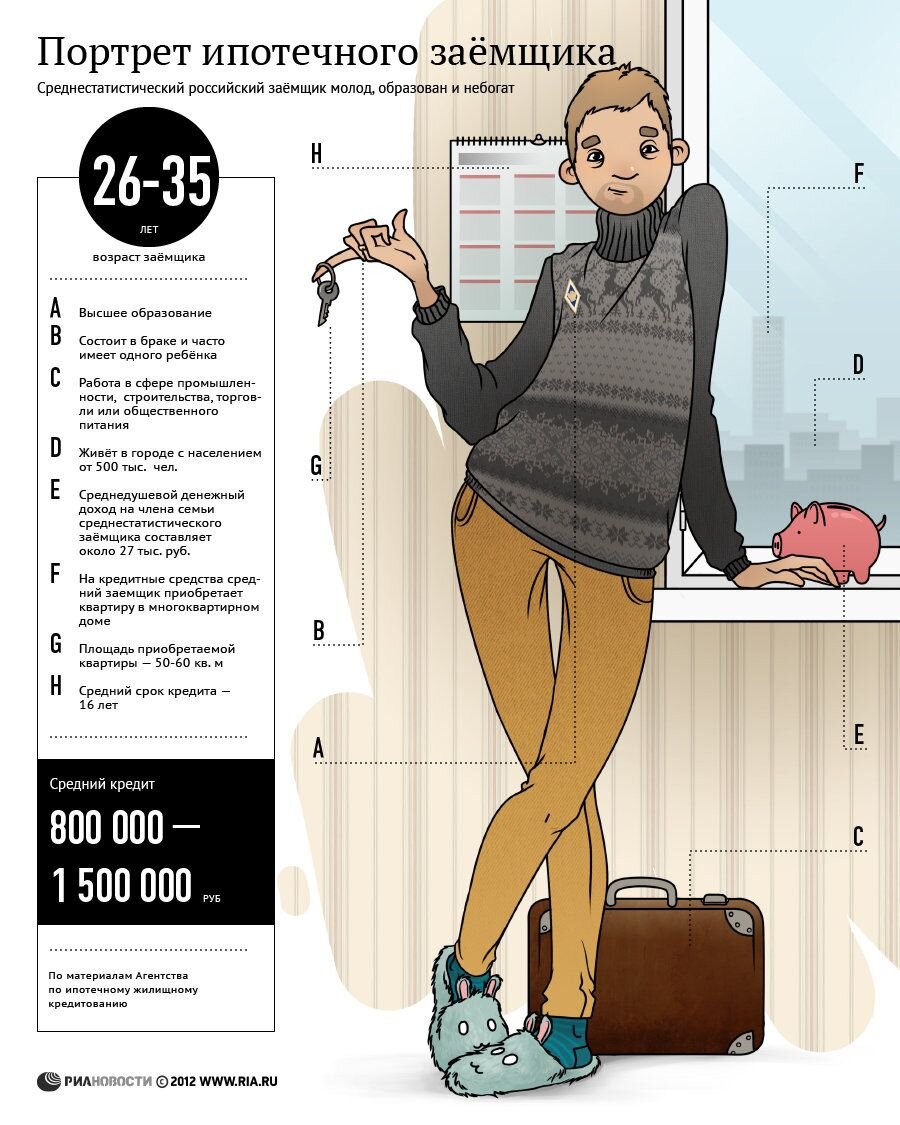

Клиент должен быть платежеспособен - вот что нужно банку от клиента.Какие факторы влияют на создание образа "идеального клиента"?

- Стабильный доход и трудовой стаж: Возможно вы устроились на работу недавно, но у вас уже есть внушительный опыт работы в данной сфере. Если вы профессионал своего дела - у вас большие шансы не лишиться работы или быстро найти новую, если вдруг что-то случится с прежней. Банк в это верит;

- А еще вы трудоустроены официально и ваша зарплата белее снега (подтверждаете доход по 2НДФЛ)

- Наличие первоначального взноса: Банк верит что вы в состоянии ежемесячно "откладывать" на квартиру деньги (кредит можно взять и без него, но лучше не надо):

- Наличие других активов: квартира (во первых - в случае чего можно продать, во-вторых, если эту квартиру вы купили,- показывает что вы умеете распоряжаться своими финансами), автомобиль, банковские счета, даже частые поездки заграницу свидетельствуют о вашей платежеспособности;

- Высшее образование - небольшой бонус к пункту 1;

- Блестящая кредитная история (КИ). А вот ее отсутствие - это скорее минус: банку надо видеть что вы исправно платили по кредитам и закрывали их без просрочек. Поэтому, если ваша КИ пуста - купите себе в кредит телефон, миксер или что нибудь по мелочи несколько раз. Пусть банк видит, что вы хороший заемщик. Главное: не забудьте погасить кредит перед подачей ипотечной заявки;

- Будьте клиентом данного банка: зарплатным клиентам и вкладчикам легче получить одобрение, банк им доверяет больше, чем клиенту "со стороны".

Кстати, возвращаясь к кредитной истории. Перед подачей заявки в Банк не поленитесь, запросите вашу КИ из всех кредитных бюро: убедитесь что там нет ошибок и все кредиты действительно погашены.

Спасибо что дочитали! Всем положительных решений от банков!