За 2017 год прибыль «Группы ЛСР» выросла на 73,2%. За это же время цена акций снизилась на 15%.

«Группа ЛСР» — один из крупнейших застройщиков в России. Компания строит многоквартирные дома в Петербурге, Москве и Екатеринбурге. 6 марта 2018 года ЛСР выпустила отчет за 2017 год по международным стандартам финотчетности. В статье расскажу, как изменились основные показатели за год, что у компании с дивидендами и почему изменится источник финансирования компании.

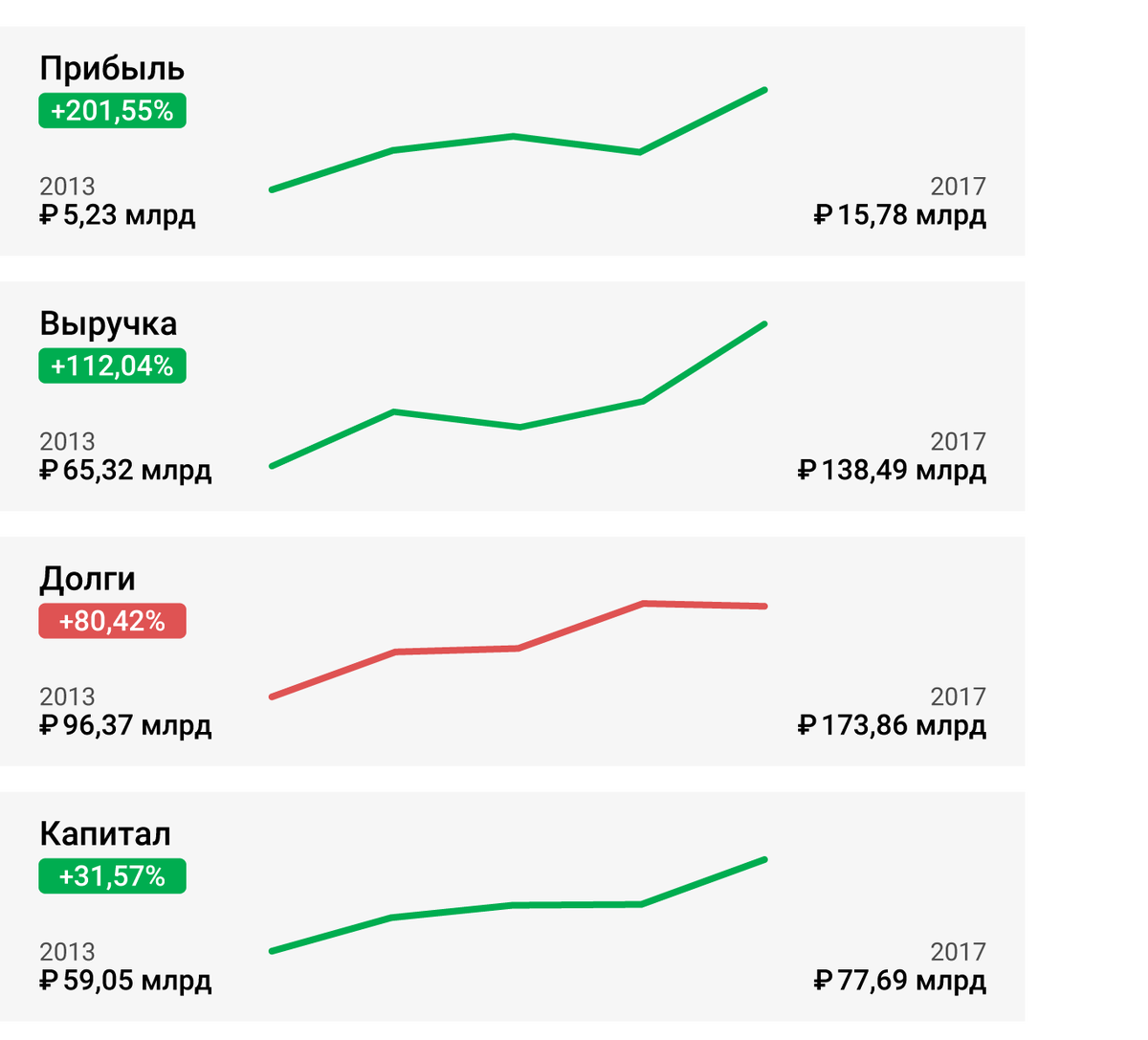

Как изменились показатели «Группы ЛСР» в 2017 году

Вот так выглядят показатели «Группы ЛСР» за последние 5 лет:

Активы компании — сумма капитала и обязательств — растут на протяжении пяти лет. Это хорошо, так как означает, что компания развивается. Хотя за прошедший год активы остались на прежнем уровне. Но более важный показатель, чем активы — выручка. За 2017 год она выросла на 72%, до ₽15,78 млрд.

За пять лет чистая прибыль тоже выросла, на 201,55%. Правда, в 2016 году она упала. Это добавляет риска: компания, судя по прошлым годам, растущая, но не стабильная.

Чтобы оценить эффективно ли компания использует свои ресурсы, рассчитайте мультипликатор — рентабельность собственного капитала (ROE). Для этого чистую прибыль нужно разделить на капитал. Средний результат для российских компаний это 15%, если меньше, значит менеджмент неэффективно использует капитал компании. ROE «Группы ЛСР» — 23%. То есть 1 рубль собственного капитала принес компании 23 копейки чистой прибыли.

В Тезисе опубликованы годовые и квартальные финансовые показатели «Группы ЛСР» и других российских компаний за последние 5 лет

Почему «Группа ЛСР» платит дивиденды

«Группа ЛСР» платит дивиденды с 2011 года, но последние три года их размер не меняется — 78 рублей. Хотя процент выплат от чистой прибыли менялась: в 2015 году — 75,46% от чистой прибыли, в 2016 году — 87,71%, в 2017 году — 50,65%.

Обычно компании, которые платят дивиденды, обречены на снижение роста бизнеса. Так происходит, потому что свободные деньги они не вкладывают в дальнейшее развитие, а выплачивают акционерам. Но бывают и такие, которые и платят дивиденды, и растут — как ЛСР.

Это объясняется спецификой бизнеса. Обычно, девелоперы строят дома на деньги дольщиков: люди покупают квартиры в строящихся домах, а компании достраивают их за счет этих людей. В отличие от кредитов, за это компаниям не нужно платить проценты. Когда девелопер получит прибыль от продажи дома, он может не вкладывать эти деньги в постройку следующего, потому что деньги на него опять дадут дольщики. Так у компании появляется больше свободных денег, которые она и направляет на дивиденды.

Но с 1 июля 2020 года это преимущество перестанет существовать. А с 1 июля 2019 года государство ужесточит контроль над застройщиками. Согласно изменениям 214-ФЗ, процедура долевого строительства усложняется, девелоперы должны будут брать деньги не у людей, а в банках. Это усложнит финансирование объектов.

Весь бизнес «Группы ЛСР» оценивается в ₽91 млрд, при чистой прибыли в ₽15,8 млрд — это неплохо. Чтобы понять за сколько лет окупятся вложения в компанию, рассчитаем показатель P/E. Это отношение цены акции к прибыли: сколько годовых прибылей нужно, чтобы купить всю компанию. В целом, чем меньше P/E, тем лучше. Средний показатель по российским компаниям около 8. У ЛСР он равен 5,76.

Низкий показатель P/E означает, что либо бизнес неэффективный, либо недооцененный. Как мне кажется, в случае с ЛСР нет никакой неэффективности — выручка за 5 лет выросла на 112%, а дивидендная доходность за прошлый год была 8,8%. Это высокие показатели по России.

В Тезисе можно подписаться на карточку «Группы ЛСР» и других российских компаний, чтобы получать уведомления о самых важных новостях

Что делать с акциями «Группы ЛСР»

В 2017 году компания получила самую большую прибыль за свою историю, как и выручку. Но при этом с 2020 года у ЛСР скорее всего начнет резко расти размер банковских кредитов. Это связано с новыми поправками в законе 214-ФЗ. Теперь девелоперы должны будут брать деньги на строительство не у дольщиков, а в банках. Пока до конца неясно как это будет работать, но в связи с принятием поправок должно быть так.

Дело в том, что заемные деньги в отчете теперь «переедут» из кредиторской задолженности в банковские займы. Разница между ними в том, что по банковским кредитам нужно платить проценты. Это отрицательно скажется на будущей прибыли компании.

Но есть и хорошая новость — снижаются ставки по ипотечным кредитам. Ипотека дешевеет, все больше людей покупают квартиры в кредит. Сейчас строительные компании продают в ипотеку более 50% от всех площадей, и эта доля растет. Это значит, что продажи девелоперов тоже вырастут.

На мой взгляд, «Группа ЛСР» оценена недорого относительно своих показателей. Компания интересная, а покупать ли ее, решать вам.