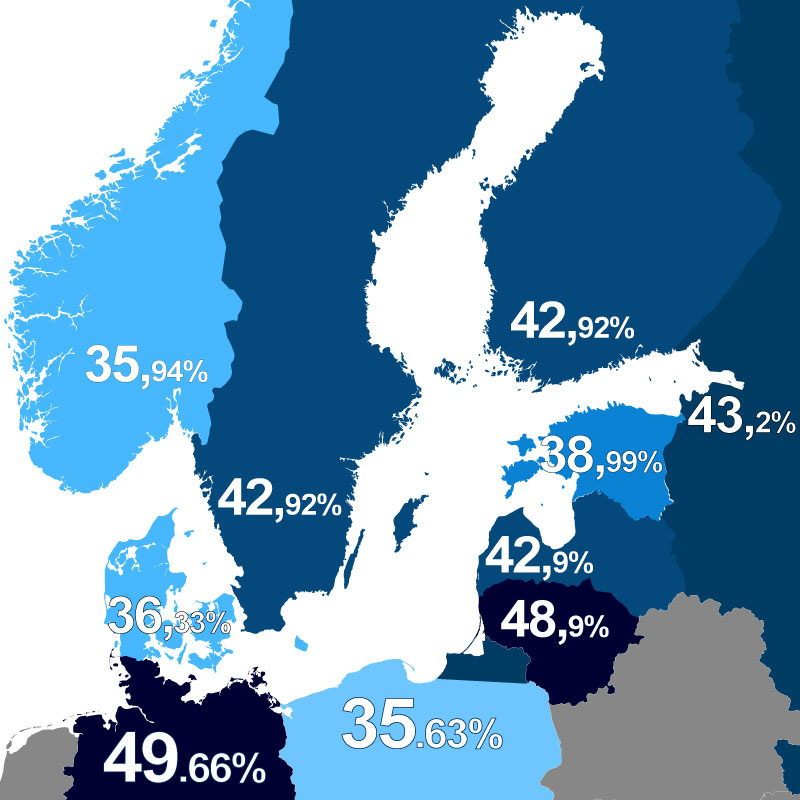

На карте приведен процент отчислений с заработной платы работника, который является резидентом страны в которой получает зарплату и не содержит несовершеннолетних детей.

Расчет производился путем суммирования всех налоговый отчислений и взносов осуществляемых работником и работодателем в казну своего государства с суммы начисленной заработной платы. В основном это подоходный налог с населения и социальный взнос, как со стороны работника, так и со стороны работодателя. Но не только. В некоторых странах есть дополнительные отчисления. Например, в России - это дополнительный страховой взнос от несчастных случаев на производстве и профессиональных заболеваний (взносы на травматизм), который колеблется от 0,2 до 8,5% в зависимости от вида деятельности предприятия.

Хочется выделить налогового лидера - Германию с почти 50% отчислений и его соседа - Польшу с самой низкой налоговой нагрузкой в 35,63 %. Нельзя сказать, что такая разница у стран-соседей может быть случайностью. Сохранив национальную валюту и удерживая налоговое бремя на работодателей на самом низком уровне среди стран Балтии, Польша закономерно остается лидером по переносу немецких заводов и размещению заказов на производство из Германии - крупнейшей экономики Европы.