Роль умения намного меньше, чем большинство из нас хотят признать

- Сколько зависит от мастерства управляющих в инвестиционной деятельности, и сколько от удачи?

Это, конечно же, вопрос на 64 000 долл. США (если не на 64 млн. долл. США), с которыми сталкиваются все финансовые консультанты (и их клиенты). Мы говорим о том, что «прошлая доходность не является гарантией будущих результатов», но мы продолжаем заниматься инвестиционной карьерой, как будто умение играет огромную роль.

К сожалению, мы ошибаемся. Сильно ошибаемся.

Роль мастерства - способность последовательно покупать и продавать правильные инвестиции в нужное время - намного меньше, чем большинство из нас понимает или хочет признать. Последствия инвестиционных решений огромны: мы должны перестать пытаться победить рынок и вместо этого инвестировать в индексные фонды.

Это важная тема в любое время, но особенно сейчас, учитывая широкое внимание, которое уделяется недавней статье в Wall Street Journal о знаменитой рейтинговой системе Morningstar для взаимных фондов. В этой статье сообщается, что практически нет корреляции между победителями (5-звезд) звездным рейтингом Morningstar его будущей доходности.

Это не должно быть сюрпризом. Проблема заключается не в методологии оценки Morningstar, а в том, что мы считаем, что доходность не объясняется прежде всего удачей. Если удача играет доминирующую роль, ни одна рейтинговая система не может быть лучше, чем в среднем.

Хотя количественная оценка относительных ролей удачи и навыков, как известно, сложна, несколько исследователей придумали процедуры для этого. Я описываю два таких подхода и удручающие результаты, которые оба нашли в этой колонке.

Первый подход исходит от Майкла Моубусина, автора книги «Уравнения успеха: раскрытие навыка и удачи в бизнесе, спорте и инвестициях». Его понимание заключается в том, что скорость, с которой доходность победителя становится просто средней, является хорошей мерой роли, которую играет удача в его работе. Этот процесс известен в статистических кругах как «регрессия к среднему».

Рассмотрим, например, игромана с монеткой: выиграв первый бросок, его шансы выиграть второй бросок не больше 50: 50%. Его шансы не лучше, чем те, с которыми сталкивается кто-то, кто теряет первый бросок. Регрессия к среднему - это самое лучшее определение удачи.

В противовес, рассмотрите преследование, в котором преобладает умение, например игра в шахматы. Великий мастер не только выиграет первую игру в шахматы, которую он играет с вами или мной, но и с каждой последующей игрой. Другими словами, нет регрессии к среднему значению, которое именно вы ожидаете, когда удача не играет никакой роли.

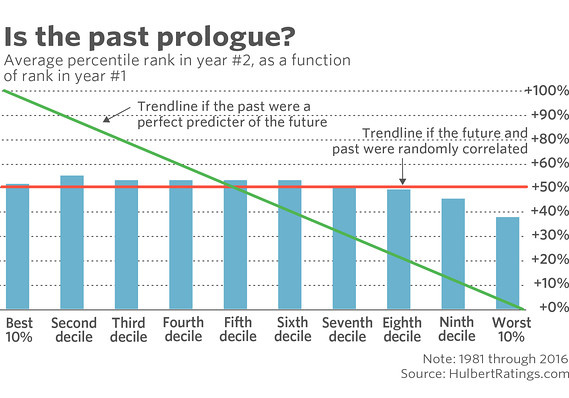

Как быстро доходность инвестиций возвращается к среднему? Чтобы узнать, я построил подмножество портфелей инвестиционных бюллетеней, которые в любой момент с 1980 года были в топ-10% по доходности в данном году. Затем я измерил их средний ранг в годы, следующие за их выигрышными годами.

Если бы инвестиции были исключительно делом мастерства, то их ряды в те два года были бы такими же, как и в первые годы их существования - они попадали бы между 90-м и 100-м процентилями, другими словами. Если бы инвестирование было делом чистой удачи, то их ряды второго года были бы в среднем 50-м процентилем.

Удручающе, я обнаружил, что их средние разряды второго года были на уровне 51,4 процентиля. Это настолько близко к 50-му процентилю, что предполагает, что умение играет практически никакой роли.

Кстати, не делайте выводо из этого, что вместо этого вы должны следовать советникам, чьи годовые рейтинги не входят в топ-10%. Ситуация для них не лучше для любого из других.

Как видно из прилагаемой диаграммы, для большинства групп консультантов их ожидаемые ряды на второй год были очень близки к 50 процентилям независимо от их работы в первый год.

Единственное исключение было среди худших участников. Как вы можете видеть на диаграмме, бюллетени, чьи первые годы занимали нижние 10%, имели средние показатели второго года на 38,8-м процентиле.

Хотя это значительно ниже, чем вы ожидали бы, если бы доходность инвестиций была бы чистой удачей, это не очень помогает нам, так как все это означает, что худшие советники имеют шансы выше среднего стать худшими советниками и в будущем.

Сводная статистика, известная как «r квадрат», - перегоняет все данные, отраженные в сопроводительной диаграмме. Согласно ему, 98,3% рейтинга портфеля в данном году обусловлены факторами, совершенно не связанными с его предыдущей доходностью - а удачей, другими словами.

Я получил второй подход от профессора UCLA Брэда Корнелла. Хотя детали его формулы выходят за рамки этой колонки, она основана на понимании того, что если доходность инвестиций была бы чистым навыком, то тот же процент советников мог бы победить рынок независимо от того, какой период работы рассматривался. Применив свою формулу к выборке из нескольких сотен паевых инвестиционных фондов, он определил, что 91,8% различий в годовых доходах этих фондов было «связано с случайными шансами».

Когда я применил формулу Корнелла к нескольким сотням портфелей инвестиционных бюллетеней, контролируемых Hulbert Financial Digest, я обнаружил, что 91,9% различий между ежегодными доходами разных газетных бюллетеней были связаны с удачей.

Поскольку процентный доход, который я получил от инвестиционных бюллетеней, почти идентичен тому, что Корнелл нашел среди взаимных фондов, мы можем довольно уверенно экстраполировать его в целом на все попытки победить на рынке.

Независимо от того, на сколько процентов 92% или 98% зависит доходность инвестиций, последствия одинаковы: почти все попытки победить на рынке провальны. В конце концов, если каждая попытка отклониться от рыночного портфеля берет на себя шансы не лучше, чем бросок монеты, и каждая из этих попыток несет транзакционные издержки, то в среднем со временем наши портфели почти наверняка будут отставать от рынка.

Мне напомнили о заключении, которое было сделано несколько лет назад покойным Гарри Брауном, временным редактором инвестиционных бюллютеней, который стал кандидатом Либертарианской партии на посту президента в 1990-х годах. Прежде чем он переключился на политику, он рассказал о том, что узнал. Примечательно, что он посвятил свою карьеру предоставлению инвестиционных советов, он заключил:

«Почти ничего не получается, как ожидалось. Прогнозы редко реализуются, торговые системы никогда не дают результатов, рекламируемых для них, инвестиционные консультанты с отчетами о феноменальном успехе не могут выполнить, когда ваши деньги на кону, лучший инвестиционный анализ противоречит действительности. Короче говоря, лучшие инвестиционные планы обычно идут не так. Не иногда, нет время от времени - но обычно.»

Поэтому для почти всех консультантов и их клиентов лучшим советом является инвестирование в индексный фонд, ориентированный на общий фондовый рынок. И вы можете сделать это с невероятно низким коэффициентом расходов. Например, у Шваба U.S. Broad Market ETF SCHB, -коэффициент расходов составляет всего 0,03% в год или всего 3 доллара США за каждые инвестированные 10 000 долларов США. Vanguard Total Stock Market ETF VTI, почти так же дешево, с коэффициентом годового расхода 0,04%.

Источник MarketWatch

Перевод Wallet