В блоке "Управление финансами" рассматриваются темы финансов в жизни человека:

- Личное финансовое планирование и составные части личного капитала.

- Риск и доходность финансовых инвестиций.

- Факторы, влияющие на изменение инвестиционной стратегии.

- Оценкой рисков инвестиционных решений, как принимать обоснованные решения.

- Выбор инвестиционной стратегии.

Данный блок основан на курсе "Управление личными финансами" Национального исследовательского университета "Высшая школа экономики". Курс очень классный и затрагивает все, что необходимо знать о финансах обычному человеку. Всем советую посмотреть. Статью можно считать шпаргалкой, зафиксирую в ней все, что считаю интересным и полезным, плюс дополню своими мыслями.

Ссылка: https://www.coursera.org/specializations/finansovyye-instrumenty

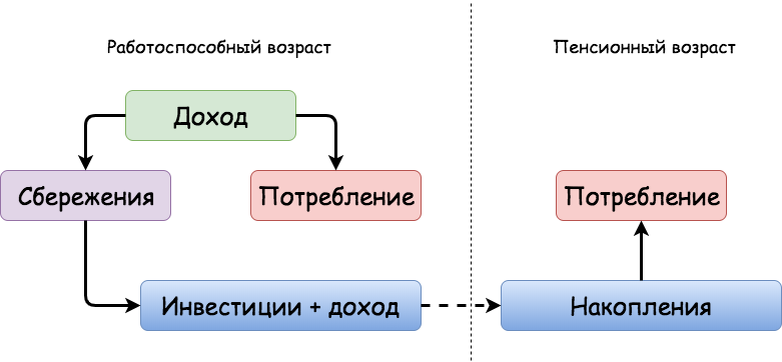

Рассмотрим концепцию потребления человека на протяжении его жизни:

Как видно из рисунка, доход человека разделяется на две части:

- Потребление - расходы, которые обеспечивают текущее потребление человека

- Сбережения - часть, которая формирует инвестиционный капитал. Эту часть мы инвестируем на фондовом рынке и получаем на нее какой-то доход. Когда закончится работоспособный период, накопленные средства помогут нам выйти на пенсию и сохранить свой уровень жизни не понизив его.

При формировании плана по накоплению инвестиционного капитала, необходимо учитывать, что он составляется индивидуально. Кто-то может и хочет разбираться как инвестировать на фондовом рынке, кому-то ближе другой финансовый инструмент, кто-то может отчислять больше, кто-то меньше. Мы рассмотрим общую концепцию планирования на примере, чтобы каждый смог самостоятельно рассчитать свой будущий пенсионный план.

Дано:

- Возраст - 35 лет

- Выход на пенсию - 65 лет

- Продолжительность жизни - 80 лет

- Годовой доход - 2 млн. руб.

- Реальная доходность инвестиций - 7%

Цель:

- сохранить постоянный уровень потребления на протяжении всей жизни

Задача:

- сколько расходовать на потребление?

- сколько направлять на сбережения?

Решение:

Часть 1.

Если на потребление человек будет направлять сумму равную "С", то сумма годовых инвестиций будет равняться 2 млн - С, т.е.

- Инвестиции = Годовой доход - Потребление(C)

По условию задачи, у нас 30 лет до выхода на пенсию - это время, в которое мы будем инвестировать. В течении 30 лет инвестиции будут приносить реальный годовой доход равный 7%. Какой же доход получит человек за это время?

Для ответа на этот вопрос, нам потребуется понятие "аннуитет". Аннуитет определяет, сумму платежей, равных друг другу, выплачиваемую на протяжении определенного периода времени через равные промежутки. Сумма аннуитетного платежа включает в себя основной долг и вознаграждение. Подробнее можно почитать тут.

Рассчитаем будущую стоимость аннуитетных платежей. Т.е. определим, что мы получим, если в течении 30 лет, каждый год, мы будем инвестировать 1 руб. под 7% годовых:

- Будущая стоимость = ( ( (1 + процент)^(период инвестирования) -1 ) / процент) =

= ( ( (1+ 0,07)^30 - 1)/0,07) = 94,461

Таким образом, наши накопления составят 94,461 руб.

Зная сумму ежегодных инвестиций и коэффициент будущей стоимости аннуитета, определим сумму инвестиций накопленных за 30 лет, т.е. сумму нашего пенсионного фонда:

- Сумма пенсионного фонда будет = Инвестиции * 94,461 = (2 000 000 - C) * 94,461

Часть 2.

Если при выходе на пенсию, человек, в течение 15 лет (с 65 до 80 лет), каждый год будет расходовать сумму равную "С", как и прежде, определим, какая сумма должна быть на начало этого периода или какая должна быть сумма личного пенсионного фонда?

Для этого нам необходимо определить приведенную стоимость аннуитета. Т.е. теперь у нас есть сумма пенсионного фонда и 15 лет, чтобы его потратить, при этом остающиеся средства так же инвестируются под 7% годовых:

- Приведенная стоимость = [1 - (1/(1+процент)^(период потребления))]/процент =

= [1 - (1/(1+0,07)^15)]/0,07 = 9,108

То есть, если мы хотим в течение 15 лет расходовать 1 руб, то на начало нам необходимо 9,108 руб.

Итак, зная сумму годового потребления и зная коэффициент приведенного аннуитета, сумма необходимая нам для выхода на пенсию должна быть равна:

- Сумма личного пенсионного фонда должна быть = Потребление (С) * 9,108

Часть 3.

Подведем итог наших расчетов:

- (Из части 1) Сумма пенсионного фонда будет = Инвестиции * 94,461 = ( 2 000 000 - C) * 94,461

- (Из части 2) Сумма личного пенсионного фонда должна быть = Потребление (С) * 9,108

тогда: (2 000 000 - C) * 94,461 = С * 9,108

получим: С = 1 824 117 руб.

Это значит, что имея доход в 2 000 000 в год, мы можем направлять на потребления 1 824 117 руб. в год, остальная сумма, 175 883 руб., должна ежегодно быть отложена в личный пенсионный фонд.

А к моменту выхода на пенсию, через 30 лет, сумма пенсионного фонда будет/должна быть равна:

- Личный пенсионный фонд = Инвестиции * 94,461 = 175 883 * 94,461 = 16 614 084 руб

Ставьте лайк, подписывайтесь на канал и как обычно, я не говорю "прощай", я говорю "прочитайте еще вот эти статьи"!

По данной теме:

Остальные статьи: