За 2017 год прибыль «Сбербанка» выросла на 38,16%. За это же время цена акций выросла на 25,03%.

28 февраля 2018 года «Сбербанк» выпустил отчет за 2017 год по международным стандартам финотчетности. В статье расскажу, как изменились основные показатели компании за год, каким образом на это повлияла политика Центробанка, и что будет с ценой акций «Сбербанка» дальше.

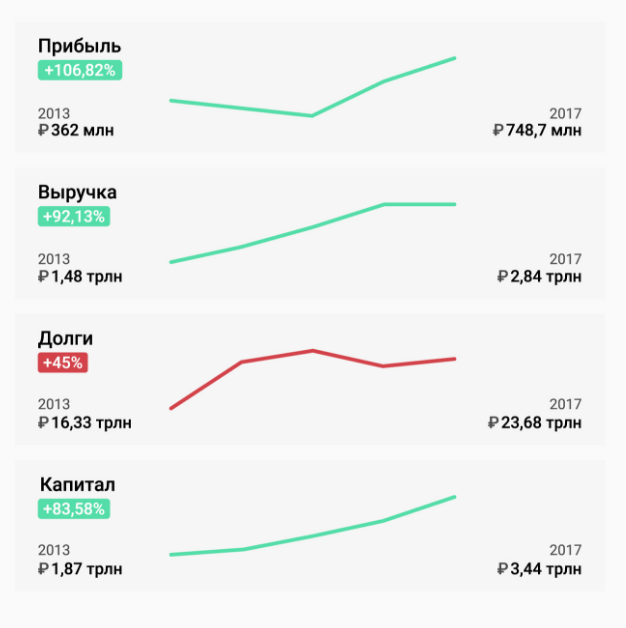

Как изменились показатели «Сбербанка» в 2017 году

Вот так выглядят показатели «Сбербанка» за последние 5 лет:

Выручка «Сбербанка» за 2017 год выросла всего на 0,19% — с ₽2,835 трлн до ₽2,84 трлн. Разберемся, из чего она складывается.

Любой банк зарабатывает на том, что дает кредиты и берет комиссии за платежи. В МСФО доход от процентов по кредитам записан в строке «Процентные доходы», а доход от комиссий за транзакции и услуги в строке «Комиссионные доходы». К этому можно добавить остальные виды доходов: банк также зарабатывает на операциях с валютой или ценными бумагами.

В Тезисе опубликованы годовые и квартальные финансовые показатели «Сбербанка» и других российских компаний за последние 5 лет

Выручка «Сбербанка» в 2017 году выросла в основном за счет комиссионных доходов. Скорее всего это связано с тем, что в банк пришло много новых корпоративных клиентов: организаций и предприятий.

Чистая прибыль «Сбербанка» в 2017 году выросла до ₽748,7 млрд. Это на 38,16% больше, чем в предыдущем. Основная причина — снижение процентных расходов. В 2017 году ставки по депозитам «Сбербанка» снижались быстрее, чем ставки по кредитам — за счет этой разницы выросла чистая прибыль. При этом в 2016 году банк заработал ₽541,9 млрд, и это была рекордная прибыль «Сбербанка» за всю историю. А в 2017 году банк заработал еще больше.

Страница 2 в отчете «Сбербанка» по МСФО за 2017 год

Большая часть заработка банков — доходы от процентов. Чтобы заработать ₽2,34 трлн на процентах, «Сбербанк» дал в кредит своим клиентам ₽18 трлн. Эта сумма отображается в разделе «Активы», строка — «Кредиты и авансы клиентам». Активы — это сколько всего стоит имущество компании. Общие активы «Сбербанка» — ₽27 трлн.

Источник денег для кредитов — депозиты. Банки берут у людей и компаний деньги под процент, чтобы дать их в долг другим людям и компаниям под еще больший процент. Эти данные записаны в разделе «Обязательства». У «Сбербанка» ₽13,4 трлн денег принадлежат физическим лицам и ₽6,39 трлн — юридическим. Общий долг банка — ₽23,68 трлн.

Страница 1 в отчете «Сбербанка» по МСФО за 2017 год

Капитал «Сбербанка» вырос на 21,8%, до ₽3,4 трлн. Данные отражаются в строке «Итого собственных активов». ₽3,4 трлн — это примерно 10% от всех активов, которыми владеет банк и это нормально. По условиям ЦБ, банкам нужен запас собственных средств, чтобы компенсировать риски невозврата кредитов.

Почему растет прибыль «Сбербанка»

Основные причины: наладилась экономическая ситуация и, как следствие, снизилась стоимость заемных средств (ставки по депозитам), а также выросло количество клиентов из-за отзыва лицензий у других банков.

Прошел пик кризиса. В России в 2014 году начался экономический кризис. Экономисты до сих пор спорят, продолжается ли он сейчас. Для «Сбербанка» это важно, потому что от кризиса, в первую очередь страдает банковская сфера. В это время резко растут ставки по депозитам, из-за чего растут издержки, а многие клиенты перестают платить по кредитам в срок.

Обычно в кризисы чистая прибыль банков снижается, или вовсе появляется убыток. И если у банка нет убытка — это уже хорошо. Это основная причина, почему у «Сбербанка» в 2014 и 2015 годах снизилась чистая прибыль. Это важно понимать, потому что это скорее внешние факторы, которые действуют на компанию, а не проблема плохого менеджмента.

Чтобы оценить эффективность менеджмента, рассчитайте мультипликатор — рентабельность собственного капитала (ROE). Для этого чистую прибыль нужно разделить на капитал. В России эта цифра должна быть хотя бы не меньше 15%. Если менеджмент не может заработать 15% прибыли от капитала, он неэффективен. ROE «Сбербанка» — 20%.

Наверное, ни один банк в мире в разгар кризиса не может показывать рост чистой прибыли. Это основная причина снижения прибыли «Сбербанка» в 2014-2015 годах: до кризиса — ₽350 млрд, во время кризиса — ₽220-290 млрд.

Но как только кризис заканчивается, или хотя бы проходит острая фаза, все происходит наоборот: и ставки по депозитам, и просрочка по кредитам снижаются. Как следствие — прибыль резко растет. Поэтому прибыль «Сбербанка» в 2016 году резко выросла: до кризиса — около ₽350 млрд, после кризиса — ₽540 млрд.

Помогли отзывы лицензий. Также росту прибыли «Сбербанка» помогла деятельность ЦБ, который агрессивно отзывал лицензии у частных банков. После этого многие клиенты начали переводить свои деньги в госбанки, в первую очередь в «Сбербанк». Это тоже внешний фактор, но он позволил компании зарабатывать, что в любом случае хорошо для акционеров.

Что делать с акциями «Сбербанка»

14 декабря 2017 года «Сбербанк» представил новую стратегию развития, в рамках которой глава компании Герман Греф заявил амбициозную цель: к 2020 году чистая прибыль вырастет до ₽1 трлн. Если сравнить такую прибыль с нынешней ценой акции — это 18% в годовых.

Помимо этого, «Сбербанк» принял новую дивидендную политику: с 2020 года компания будет направлять на выплаты 50% от чистой прибыли по международным стандартам. Это на 30% больше, чем раньше. Если прогноз Германа Грефа сбудется, и банк получит ₽1 трлн прибыли и половину из них направит на дивиденды, то выплаты могут составить около ₽23 на акцию. Если купить акции «Сбербанка» по нынешней цене ₽256 — дивидендная доходность 9%.

В Тезисе можно подписаться на карточку «Сбербанка» или других российских компаний, чтобы получать уведомления о самых важных новостях

Учитывая финансовые показатели 2017 года и планы менеджмента, я считаю, что текущая цена акций «Сбербанка» оправдана. И если выручка и чистая прибыль продолжат расти, компанию стоит рассмотреть для инвестиций.

Главный риск — если вдруг начнется новый кризис. Тогда, как и у всех банков, у «Сбербанка» снизится прибыль, и после этого снизится стоимость акций. Если этого не произойдет, акции «Сбербанка» останутся хорошим вариантом для инвестирования.