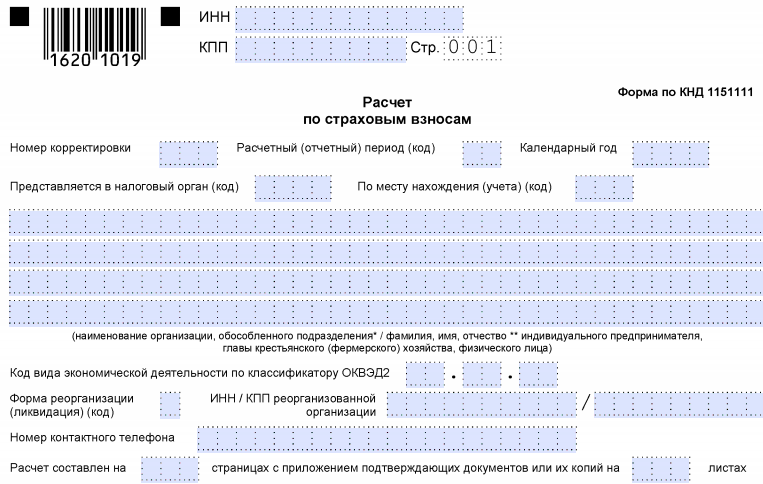

Расчет по страховым взносам: суть, форма и варианты отчета

Расчет по страховым взносам за 1 квартал 2018 года составляется по правилам заполнения этого отчета, утвержденным тем же документом, который ввел в действие его форму (приказом ФНС России от 10.10.2016 № ММВ-7-11/551@). И сама форма, и правила внесения данных в нее действуют с начала 2017 года, т. е. с того времени, когда страховые взносы (кроме платежей на травматизм) стали подчиняться положениям НК РФ. В связи со сменой куратора взносов (который стал единым) изменилась и форма отчета, ставшего общим для всех видов взносов, попавших под контроль ИФНС.

Расчет по страховым взносам (РСВ) обязателен к формированию для всех работодателей, в т. ч. и тех, у кого временно отсутствуют данные для его составления. В последнем случае может возникать необходимость сдачи отчета с нулевыми показателями в основных разделах (письмо ФНС России от 12.04.2017 № БС-4-11/6940@).

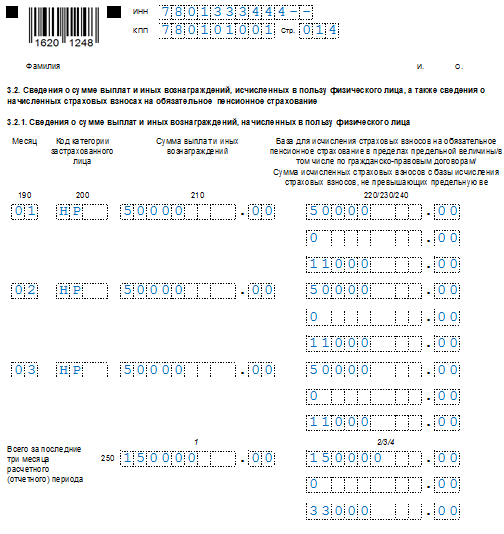

Обязательными для заполнения большинством составителей РСВ являются титульный лист, разделы 1 и 3, посвященные, соответственно, общим данным об исчислении взносов и персональным сведениям о получателях доходов, на которые начисляются взносы. К разделу 1 предусмотрено 10 приложений, заполнить первое и второе из которых нужно непременно (они отведены начислениям по основным тарифам), а остальные — по мере необходимости. Раздел 2 предназначен для глав фермерских хозяйств и поэтому используется нечасто.

Об особенностях заполнения каждого из разделов РСВ читайте в статье «Единый расчет по страховым взносам с 2017 года — бланк».

Образец расчета по страховым взносам за 1 квартал 2018 года

РСВ — отчет, составляемый ежеквартально, но данные его формируются по-разному:

- в разделе 1 — нарастающим итогом в течение года с выделением данных, относящихся к месяцам последнего квартала отчетного периода;

- в разделе 3 — только за последний квартал отчетного периода.

В силу этого абсолютная корреляция данных между этими разделами имеет место только в отчете за 1 квартал. Соответственно, отчет за этот период проще всего заполнить и достаточно легко проверить.

О способах, дающих возможность самостоятельной проверки сформированного отчета, читайте в материале «Как не запутаться в контрольных соотношениях к расчету по страховым взносам».

Порядок заполнения разделов РСВ в целом унаследован от отчетов, ранее сдававшихся в фонды (ПФР и ФСС), и принципиальных новшеств не содержит. Отличия свелись к тому, что из единого отчета исключены:

- данные об итогах расчетов с фондами на начало года и на конец периода составления отчета;

- сведения о реквизитах документов на уплату взносов;

- информация о стаже работников.

С момента издания приказа № ММВ-7-11/551@ ни в порядок оформления, ни в форму отчета изменения не вносились. Но ФНС России письмами неоднократно давала разъяснения по отдельным вопросам применения этого приказа. Из этих разъяснений следует отметить последний по времени документ (письмо ФНС России от 22.01.2018 № ГД-4-11/959@), определяющий порядок указания кода плательщика для нового круга лиц (резидентов особой экономической зоны в Калининградской области), применяющих пониженные тарифы взносов в период 2018-2022 годов.

Составляя расчет страховых взносов за 1 квартал 2018 года, на его титульном листе нужно указать код периода, соответствующий 1 кварталу (21).

Образец заполнения РСВ за 1 квартал 2018 года смотрите на нашем сайте.

Типичные ошибки в РСВ и возможность их исправления без санкций

Срок сдачи отчета установлен на 30-е число месяца, наступающего после окончания отчетного периода (п. 7 ст. 431 НК РФ). Однако на него влияют совпадения с выходными днями. Именно из-за этих совпадений конечная дата срока сдачи расчета страховых взносов за 1 квартал 2018 г. смещается на 03.05.2018 (п. 7 ст. 6.1 НК РФ, постановление Правительства РФ от 14.10.2017 № 1250).

Способов сдачи существует два: электронный и бумажный. Последний доступен лицам, отчитывающимся за работников, общее количество которых не превышает 25.

Однако факт отправки РСВ в ИФНС еще не позволяет считать, что отчет сдан. В момент приемки налоговым органом осуществляется входной контроль на предмет наличия расхождений (п. 7 ст. 431 НК РФ):

- в рассчитываемых по каждому работнику суммах;

- в персональных данных, относящихся к застрахованному лицу;

- в сопоставимых цифрах разделов 1 и 3.

Если такие расхождения выявлены, ИФНС извещает подателя отчетности о непринятии отчета и обнаруженных несоответствиях. Оперативное уточнение РСВ дает возможность считать его сданным в дату подачи первого (оказавшегося непринятым) отчета.

О том, какие сроки действуют для такой корректировки, а также об особенностях оформления уточненного отчета читайте в статье «Корректирующая форма РСВ за 2017 год — как можно сдать?».

Итоги

Составляя РСВ за 1 квартал 2018 года, следует ориентироваться на форму этого отчета и правила его заполнения, применяемые с начала 2017 года. Сдача его обязательна для всех работодателей, в т. ч. для тех, кто не осуществлял в отчетном периоде выплату доходов. Срок подачи отчета за 1 квартал 2018 года из-за переносов, связанных с выходными днями, истечет 03.05.2018.