{Аннотация: В новых условиях (деофшоризация всех мастей :)), "оффшорный бизнес" теряет возможность работать в прежней модели. Которая несет очень большие риски для клиентов. Чтобы выжить, игрокам на оффшорном рынке придется урезать прибыли(легкие), увеличить знания, личные усилия и сменить зону стабильного комфорта на зону "напряженной неопределенности" - зону реального бизнеса.}

{От автора: Статья предназначена в первую очередь для настоящих и будущих клиентов оффшорного бизнеса. Тем, кто продолжает пользоваться компаниями и счетами в рамках прежней модели, и не видит в этом рисков, или не хочет видеть.}

"Оффшорный" бизнес: уточним понятия

Под "оффшорным" бизнесом договоримся понимать бизнес, связанный с торговлей (учреждением, передачей, ликвидацией и обслуживанием) иностранными "бумажными" компаниями. Обобщенно (и упрощенно) - оффшорами. Компаниями-"пустышками". Когда вся компания - это пакет документов. Операции и активы такой компании существуют только по документам и никогда самой компанией не проводятся в реальности. Компания фактически не владеет производством, физически не участвует в логистике товара / принятии управленческих решений, и пр. Ее персонал - это "два с половиной" номинальных акционера/директора с кипрскими или латиноамериканскими фамилиями. Компания создавалась исключительно для минимизации налогов и/или сокрытия реального владельца реального актива.

{Специалисты могут поспорить с таким определением, но будем считать такой спор чистым софизмом :). Сути дела это не меняет.}

Как было раньше

Длительное время такая модель бизнеса была легкой, прибыльной и почти безрисковой. Для клиентов и самих "оффшорников". На бумажные компании открывались банковские счета, оформлялись реальные активы, деньги гонялись через границу без проблем. Налоговая инспекция (в России) при проверке ограничивалась стандартными документами, из которых "самым самым" был сертификат налогового резидента иностранного государства. Классические "оффшорки" (типа Виргинских, Сейшельских, Бермудских и прочих островов), чьи компании вообще не платят никаких налогов по месту регистрации, напрямую в получении денег из стран реального бизнеса не участвовали. Но всегда стояли в конце цепочки и прикрывали конечного выгодополучателя - реального владельца бизнеса из государства, генерировавшего прибыль: России, Украины, Казахстана, Китая, Германии, Франции - добавьте "по вкусу".

Цепочки владения / "прогона" денег строились на базе двусторонних соглашений об избежании двойного налогообложения (DTT / Double Tax Treaties). DTT позволяли организовать владение активами / вывод прибыли таким образом, что налоги в каждой участвующей юрисдикции платились по минимальным ставкам или не платились вообще.

Обслуживать такие цепочки компаний было приятным и весьма прибыльным делом для "консалтеров". Даже группа из 30-40 компаний вполне могла приносить владельцу оффшорного бизнеса чистыми 30,000 - 50,000 долларов / евро годового дохода (и выше, все зависело от интенсивности бизнеса и документооборота). При минимуме затрат рабочего времени, интеллекта и ресурсов. Вся документация была стандартная, быстрая в изготовлении. С такой работой легко справлялся любой мало-мальски обученный сотрудник. У самого захудалого консультанта "бумажных" компаний на обслуживании от сотни и выше.

Что изменилось?

Изменилось очень многое с приходом инициативы BEPS или "Base Erosion and Profit Shifting" от Организации экономического сотрудничества и развития (ОЭСР). Инициатива направлена на борьбу с размыванием налоговой базы и смещению центров формирования прибыли. Разумеется, предпосылки к изменению правил игры в международном налогообложении возникли еще раньше BEPS. Отдельные государства, включая Россию, провели значительную работу на внутринациональном уровне. Ее целью было повышение собираемости налогов и ликвидация самых агрессивных налоговых схем (когда вообще ничего и нигде не платится, либо платежи символичны). Но мы будем считать, что именно данная инициатива дала начало системным изменениям на глобальном уровне. Даже если ваши холдинги/проекты уже не связаны с Россией или любой другой страной, где реально генерируется материальный продукт / прибыль, от глобальной BEPS уйти будет сложно.

BEPS включает в себя 15 шагов. Нас интересует в первую очередь Шаг # 6 "Preventing the granting of treaty benefits in appropriate circumstaces" / Предотвращение предоставления договорных преимуществ при ненадлежащих обстоятельствах. Меры, разрабатываемые на Шаге 6, носят общий характер и применимы к любым структурам с иностранным элементом.

Еще в 2015 году по Шагу 6 выпустили финальный отчет, а в конце 2017 года вышла обновленная версия (2017) Модельной конвенции об избежании двойного налогообложения доходов и капитала. Документы предусматривают внедрение двух инструментов, которые сильно осложнят жизнь любителям "бумажных" компаний. Это тесты LOB ("Limitation-on-benefit") и PPT ("Principle Purpose Test"). На русский язык это можно перевести как "Ограничение в льготном налогообложении" и "Основная цель" (или "Деловая цель", т.к. именно это понятие устоялось в России).

LOB ("Ограничение льгот") и PPT ("Основная цель")

Тест LOB ("Ограничение льгот"). Вашей иностранной компании могут отказать в праве на льготное налогообложение, если компания не будет соответствовать ряду критериев. Помимо особых случаев (бизнес публичной компании, схем коллективного инвестирования и пр.) есть общие, для всех компаний. В частности, компания должна вести активный бизнес. К примеру, деятельность сугубо в виде холдинговой головной компании или финансового распределительного центра (одни из наиболее широко заявляемых у российских пользователей оффшорных схем) сами по себе больше НЕ будут давать право на льготы. Кроме этого, доход, в отношении которого будут применяться налоговые льготы, должен быть прямо связан с бизнесом компании. В некоторых случаях значение будет иметь и размер бизнеса. Например, нет достаточного количества персонала в стране-регистрации. Или квалификация персонала не соответствует сложности / характеру бизнеса.

Это как раз ситуации, когда налоговики усомнятся, что "два с половиной сотрудника заработали для компании миллиарды прибыли.

Тест PPT ("Основная цель") еще менее приятная штука для налогоплательщика. В отличие от LOB, у него не предусматривается формальных (т.е. заранее установленных) критериев. И любой случай включения иностранной компании в цепочку сделок / владений будет критически оцениваться и изучаться. Чтобы ответить на главный вопрос: с какой целью была учреждена компания? Если выяснится, что хотя бы ОДНОЙ ИЗ основных целей для создания иностранной компании была налоговая минимизация, компании могут отказать в льготном налогообложении. Неприятность заключается в том, что тест PPT может применяться самостоятельно от теста LOB. Даже если компания успешно прошла LOB, есть риск попасть на PPT. Например, создали вы офис в приятной для жизни европейской стране. Потратились на релокацию сотрудников, подняли им зарплаты. Но на вопрос налогового инспектора "А зачем, собственно, вам потребовалась там компания?" у вас нет четкого ответа. Четкого, т.е. обоснованного бизнес-логикой, документами. Или вдруг окажется, что деловая выгода от работы такой иностранной компании маленькая, а вот налоговая выгода очень даже существенна.

<Рекомендация>:

Чтобы успешно работать с претензиями налоговиков к вашей иностранной структуре, необходимо еще до ее создания готовить историю вашего бизнеса за рубежом.

История должны быть оформлена в своего рода "бизнес-файл". Который позволит убедить любого налоговика, что ваша иностранная структура учреждена НЕ ради налоговой выгоды. C реальной перепиской с партнерами, переговорами, запротоколированными (и лучше нотариально!) заседаниями, бизнес-планами, маркетинговыми отчетами и прочее прочее... Планы и расчеты должны четко (в цифрах) показывать, что создание компании за рубежом приносит больше прибыли или позволяет сильно уменьшить расходы, по-сравнению с экономией на налогах. Если сами поверите в реальность вашего бизнеса, сможете убедить в этом и налоговиков.

</Конец рекомендации>

Инициативы шага 6 нацелены на то, чтобы остановить так называемый "treaty shopping". Когда юрисдикция для регистрации иностранной компании выбирается в зависимости не от места реального ведения бизнеса, а исключительно по принципу: где меньше налогов и дешевле обслуживаться. "Хотите давать займы? Берите Кипр, он и дешевле, и все просто. Хотите инвестировать в "недвигу" в России - рекомендуем Нидерланды (хотя и дорого :) ). И всегда в "тренде" наши "престижные" компании для торговли: Англия, Швейцария, Австрия...

Тесты LOB и PPT означают, что игра в "налоговые поддавки" и работа "оффшорных супермаркетов" подошла к своему концу. Престижные компании от нЕпрестижных теперь будут отличаться только тем, сколько вы за них заплатили в ваш "оффшорный магазинчик". Тем, кому тестов LOB или PPT мало или кто сомневается, рекомендуем ознакомиться с другими инициативами BEPS. Там много познавательного.

На основе рекомендаций, которые вырабатываются в рамках BEPS, государства будут корректировать свои DTT и внутреннее налоговое законодательство.

Внимание: Не следует дожидаться окончания завершения BEPS! Россия и другие страны уже давно, активно и успешно вычищают наиболее явные, "агрессивные" схемы налогового планирования (минимизации, оптимизации и пр.). BEPS подводит под инициативы отдельных государств системную основу. А значит уровень открытости информации и согласованности межгосударственных и локальных действий против налогоплательщиков будет расти.

Деофшоризация в России

Часть из последних дел (малая часть) судебной практики, которые российские налоговики успешно выиграли / выигрывают у бизнеса:

Дело ООО "Капитал" (2014): деловую цель в передаче акций за рубеж не нашли, зато признали единственной целью всей "движухи" получение налоговой выгоды.

Дело Банка "Интеза" (2015): компания-нерезидент была признана кондуитной (что это означает, читайте определение и пояснения Минфина РФ), а потому не имеющей право на применение льготной ставки налогообложения по DDT Россия - Люксембург.

Дело ПАО "Северсталь" (2016): нерезиденты были признаны техническими компаниями ("прокладками", кондуитами), без права на применение льготной ставки налогообложения; деловой цели в структуре суд не усмотрел, кроме цели минимизации налогов и получения налоговой выгоды.

Дело ООО «МедРесурс» (2017): эта структура депутата ГД Вантштейна отметилась тем, что также, без какой-либо деловой цели, гоняла средства через границу. При явной аффилированности с самим депутатом, подтвержденной им самим в депутатской декларации о доходах.

Проблема не в том, что зачастую такие дела - это "крупняк", который всегда вызывает повышенное внимание и аппетит налоговых инспекторов, т.к. суммы на кону большие. Неприятно другое: проверяемые периоды - это 2010 - 2012 годы. А это значит, что до многих компаний с иностранным элементом (читай - с "оффшорками"), просто еще не дошли руки.

... и в Европе

В Европе тоже активно занимаются кондуитами и лишают их права на льготное налогообложение. Известное дело Еврокомиссии против Apple. Еврокомиссия решила, что не могут "два с половиной" сотрудника так успешно потрудиться в ирландской компании группы Apple, что компания могла самостоятельно заработать и получить миллиарды прибыли. И что задействованные компании группы - чисто технические прокладки для ухода от налогов, а потому Apple НЕ доплатила налогов на сумму до 13 млрд. евро + проценты. Вот выдержка из пресс-релиза Еврокомиссии:

"The Commission's assessment showed that these "head offices" existed only on paper and could not have generated such profits. These profits allocated to the "head offices" were not subject to tax in any country under specific provisions of the Irish tax law, which are no longer in force." Источник.

В настоящее время дело находится на апелляции в Европейском Суде, кому интересно, отслеживать можно здесь.

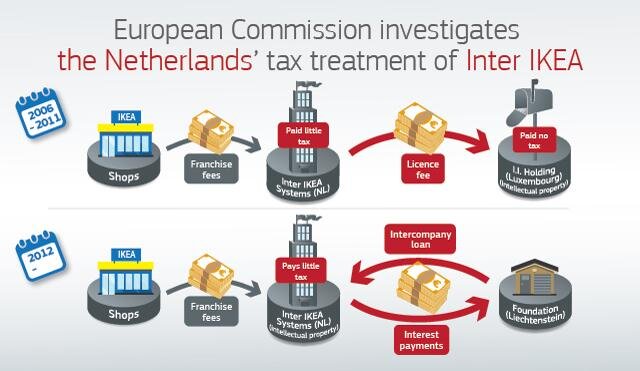

Аналогичные расследования проведены в отношении других мультинациональных компаний: Starbucks, Fiat, Amazon. Из свеженького - знакомая всем IKEA. Ее промежуточную компанию Inter IKEA Systems (NL) также проверят на вклад в прибыли франчайзингового бизнеса. Инфографика ниже:

Эти и другие расследования Еврокомиссии приводят к изменению подходов к налогообложению на уровне целых государств. Например, с 01 января 2018 внесены изменения в законодательства Нидерландов о налоге на дивиденды и налоге на прибыль. Изменения устанавливают систему критериев для определения "substance" (т.е. достаточного реального присутствия) у иностранных промежуточных компаний ("холдинговая компания"), владеющих акциями в голландской компании, при обложения выплачиваемых им дивидендов по льготной ставке.

В частности, среди критериев есть такие, как: наличие квалифицированного персонала, наличие резидентных директоров, имеющих право принимать решения и контролировать операции группы компаний, открытие наиболее значимых банковских счетов в стране-регистрации холдинговой компании. А с 01 апреля 2018 к этим критериям добавляется еще парочка: расходы по заработной плате холдинговой компании должны быть не менее 100,000 евро (с пересчетом на коэффициент стоимости жизни в стране-регистрации), + наличие офиса, оборудованного для ведения операций компании.

Где при таком раскладе будет место простым решениям от "оффшорных супермаркетов"? Кроме покупки самой компании, клиенту придется раскошелиться на создание реального бизнеса в стране-регистрации (или даже в сразу в нескольких странах). И смысла содержать еще и консультанта (российского, украинского, казахского - любого другого) уже нет.

Как в новых условиях должен работать "оффшорный" бизнес?

Как консультанты реального бизнеса. Печаль для "оффшорников" только в том, что многие так работать или не захотят, или не смогут.

Во-первых, консультантам придется создавать реальные управляющие команды за рубежом. С нужной квалификацией сотрудников, реальными и высокими зарплатами, и прочими атрибутами. И нужно будет принимать на себя все риски за бизнес-решения. Вплоть до уголовной ответственности, если что-то пойдет "не так".

Во-вторых, для реального управления придется вникать в бизнес клиента. На это уже могут не пойти сами клиенты. Мало кто из них готов рисковать в любой момент потерять контроль (а реальное управление другими людьми вашим бизнесом допускает и такой риск). Сохранить же чисто номинальное управление в новых условиях уже не получится.

В-третьих, реальный бизнес требует нужной квалификации управляющих. Хотя бы для того, чтобы убедить налоговиков, что именно эти люди и управляют. Нужны знания самого бизнеса. В торговле - маркетинг, в производстве - инженерия / строительство / технологии и пр. Очевидно, что не все бизнесы могут управляться юристами/аудиторами. Где "оффшорники" будут брать таких специалистов, я не знаю. Но нужный персонал есть у самого клиента, и в новых условиях клиенту этот персонал проще перевести за рубеж и сформировать реальную компанию.

В-четвертых, произойдет существенный отток клиентов, и "кормовая база" для "оффшорников" сократится. Многие клиенты финансово "не потянут" реальное присутствие за рубежом (да и нет у них такой необходимости), и им оффшорные схемы станут невыгодными. Те, кто потянет, откажутся от консалтинга, создавая свои службы in-house в рамках реальных зарубежных офисов.

Консалтинг станет тем, чем он и должен быть изначально: консультированием по узким, сложным или глубоко-специализированным вопросам налогов (контрактов, судебных споров, аудита, банковского комплаенса - добавьте по желанию).

С уважением ко всем дочитавшим до конца,

Дмитрий, Effesa.com