Почему надо зарегистрировать все объекты недвижимого имущества

Минфин России и ранее разъяснял, что объекты недвижимого имущества, возведенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства, не являющиеся домами и жилыми строениями, могут быть отнесены к хозяйственным строениям и сооружениям. С них будет взиматься налог на имущество физлиц (письмо Департамента налоговой и таможенной политики Минфина России от 16 мая 2017 г. № 03-05-04-01/29325).

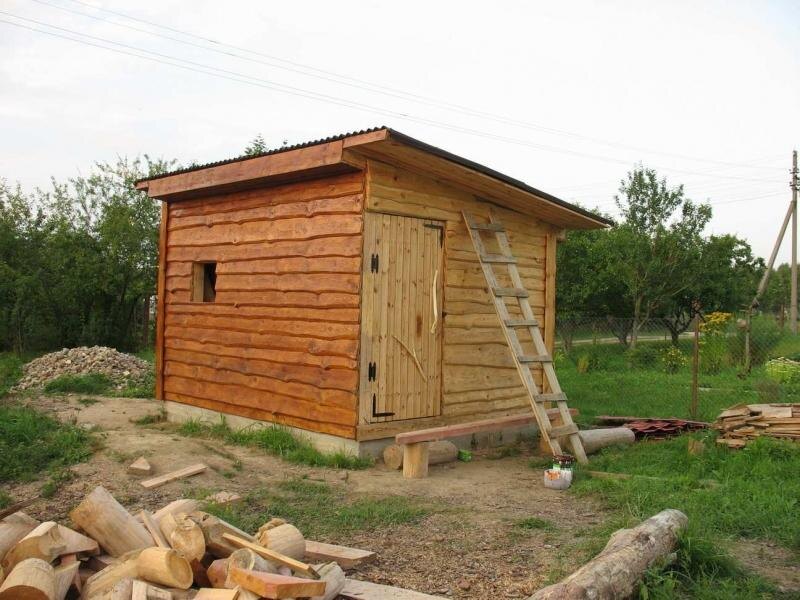

Теперь на каждое отдельно стоящее сооружение надо зарегистрировать право собственности и платить за него налог. Кроме того, Минфин разъяснил: пенсионер освобождается от уплаты имущественного налога за один дом вне зависимости от его площади и за одно хозяйственное сооружение, площадь которого не превышает 50 кв. м.

Как говорится в разъяснениях, за отдельно стоящую баню пенсионер может не платить, а вот за сарай или летнюю кухню налог придётся отдать. При этом важно помнить, что летняя кухня может не числиться в базах данных налоговой как хозяйственное сооружение, а значит, в её отношении может применяться повышенная налоговая ставка (например, 0,5% вместо стандартной 0,3%, как в Подмосковье).

Так что лучше всего позаботиться об идентификации объекта и подать в налоговую инспекцию документы, подтверждающие вид постройки. Затем вам пересчитают налог с учётом пониженной ставки.

Порядок регистрации хозяйственных построек на собственных участках начал в последнее время тщательно отслеживаться. Для фиксации хозяйственных построек в настоящее время привлекаются даже беспилотные летательные аппараты. На основании данных аэрофотосъемки с беспилотников на карты наносятся все постройки, зафиксированные на участке.

В том случае, если Вы не определили назначение объекта (постройки) сами, то есть не идентифицировали и не зарегистрировали его, то расчет налогов будет производиться по повышенной учетной ставке. Например, обычный сарай или летняя веранда с крышей могут быть зарегистрированы как жилой дом и облагаться налогом по «полной».

Не стоит забывать и о налоговых льготах, если они у Вас имеются. Данные по налоговым льготам необходимо представлять самостоятельно, если Вы не подавали их ранее.

Налоговики предупреждают, что в более чем 60 регионах страны в текущем году будет применяться порядок определения налоговой базы исходя из кадастровой стоимости имущества.

В каких регионах повысят налог на имущество

По закону, начиная с налогового периода 2015 года и до 2020 года, по выбору субъекта РФ в качестве налогооблагаемой базы по налогу на имущество физических лиц используется кадастровая или инвентаризационная стоимость.

При этом с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения производиться не будет (ч. 3 ст. 5 Федерального закона от 4 октября 2014 г. № 284-ФЗ).

Утвержден порядок, по которому до утверждения результатов определения кадастровой стоимости и установления единой даты применения порядка определения налоговой базы исходя из такой стоимости налоговая база по налогу на имущество физлиц рассчитывается исходя из инвентаризационной стоимости (п. 2 ст. 402 НК РФ). Исключение предусмотрено в п. 3 ст. 402 НК РФ.

По новому порядку налогообложения имущества физических лиц, к 49 субъектам РФ, где уже принято решение о применении порядка обложения налогом, исходя из кадастровой стоимости имущества, присоединятся еще 15 регионов: республики Адыгея, Карелия, Марий Эл, Саха (Якутия), Тыва, Краснодарский, Хабаровский края, Астраханская, Мурманская, Оренбургская, Орловская, Тамбовская области, Еврейская автономная область, Ненецкий и Чукотский автономные округа.

В этих субъектах впервые будут облагаться налогом объекты капитального строительства, права физических лиц на которые регистрировалась с 2006 года в упрощенном порядке без проведения технической инвентаризации. Имеются в виду садовые и дачные дома площадью более 50 кв. м, гаражи, а также жилые помещения, введенные в эксплуатацию с 2013 года, по которым не определялась инвентаризационная стоимость, но проводилась кадастровая оценка.

Отмечается, что в регионах, использующих порядок определения налоговой базы исходя из кадастровой стоимости торгово-офисной недвижимости, к налогообложению будут привлечены соответствующие объекты ИП на специальных налоговых режимах. Налог будет взиматься только с тех объектов, которые включены в перечень, сформированный уполномоченным органом исполнительной власти субъекта РФ на 2017 год.

Документом предполагается, что в 21 регионе, где порядок расчета налога исходя из кадастровой стоимости будет применяться второй год, с 0,2 до 0,4 будет повышен коэффициент к налоговому периоду, а в 28 регионах третьего года применения этого порядка коэффициент составит 0,6.

По остальным регионам (в которых налоговой базой является инвентаризационная стоимость объектов) для расчета налога инвентаризационная стоимость будет индексироваться на коэффициент-дефлятор.

Налоговые уведомления с изменениями, соответствующими новому порядку расчета налога на имущество физических лиц, граждане получат во второй половине 2018 года.

Однако уже сейчас они могут ознакомиться с налоговыми ставками и льготами, действующими в конкретном муниципальном образовании. Необходимые сведения размещены в сервисе "Справочная информация о ставках и льготах по имущественным налогам" на официальном сайте ФНС России.

Как и прежде, уплатить налог на имущество физических лиц необходимо до 1 декабря года, следующего за истекшим налоговым периодом. Уплата производится не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления (ст. 409 НК РФ).