[ДВУХНЕДЕЛЬНЫЙ МАРАФОН: задача №2]

Выбираем режим налогообложения для сантехника

УСН или ПАТЕНТ для индивидуального предпринимателя с одним наемным работником (Москва)?

Задачи на выбор режима налогообложения - одни из главных в теме оптимизации и в нашем марафоне таких задач будет несколько. Они позволяют посмотреть на весь процесс оптимизации в комплексе и сравнить возможные варианты.

Конкретно эта задача была составлена не для сантехника, а для эксплуатирующей организации - на вырост. Вдруг лучшие работники захотят стать ИП. Таким образом, компания сможет снизить свои затраты, а сам сантехник больше зарабатывать.

Итак, в России возможно применять 6 режимов налогообложения:

1) общий режим

2) упрощенная система налогообложения

3) единый налог на вмененный доход

4) патент (только для ИП)

5) единый сельскохозяйственный налог

6) система налогообложения при выполнении соглашений о разделе продукции

Для нашего сантехника мы не рассматриваем общий режим, т.к. это слишком дорого, не рассматриваем ЕНВД, т.к. он не применим в Москве и не рассматриваем 2 последних режима, потому что они предполагают определенную специфику деятельности.

Таким образом, сравнивать будем патент и УСН.

Индивидуальный предприниматель (г.Москва) выполняет сантехнические работы. В месяц он получает доход 125 000 рублей, оплачивает наемному работнику 20 000 рублей.

Какой режим налогообложения для него выгоднее УСН (объект доходы), УСН (объект доходы минус расходы) или ПАТЕНТ?

Хотите решить эту задачу самостоятельно и без подсказок? Для этого заходите на мой портал выбор режима налогообложения.

ОТВЕТ:

1. Выручка в год одинаковая для всех режимов: 125 000 х 12 мес = 1 500 000

2. Фиксированные взносы ИП в год тоже одинаковые для всех режимов: 32 385

3. Дополнительный взнос в ПФ 1% от выручки, превышающей 300 000 тысяч.

На УСН дополнительный взнос в ПФ рассчитывается от выручки: (1 500 000 - 300 000) х 1% = 12 000

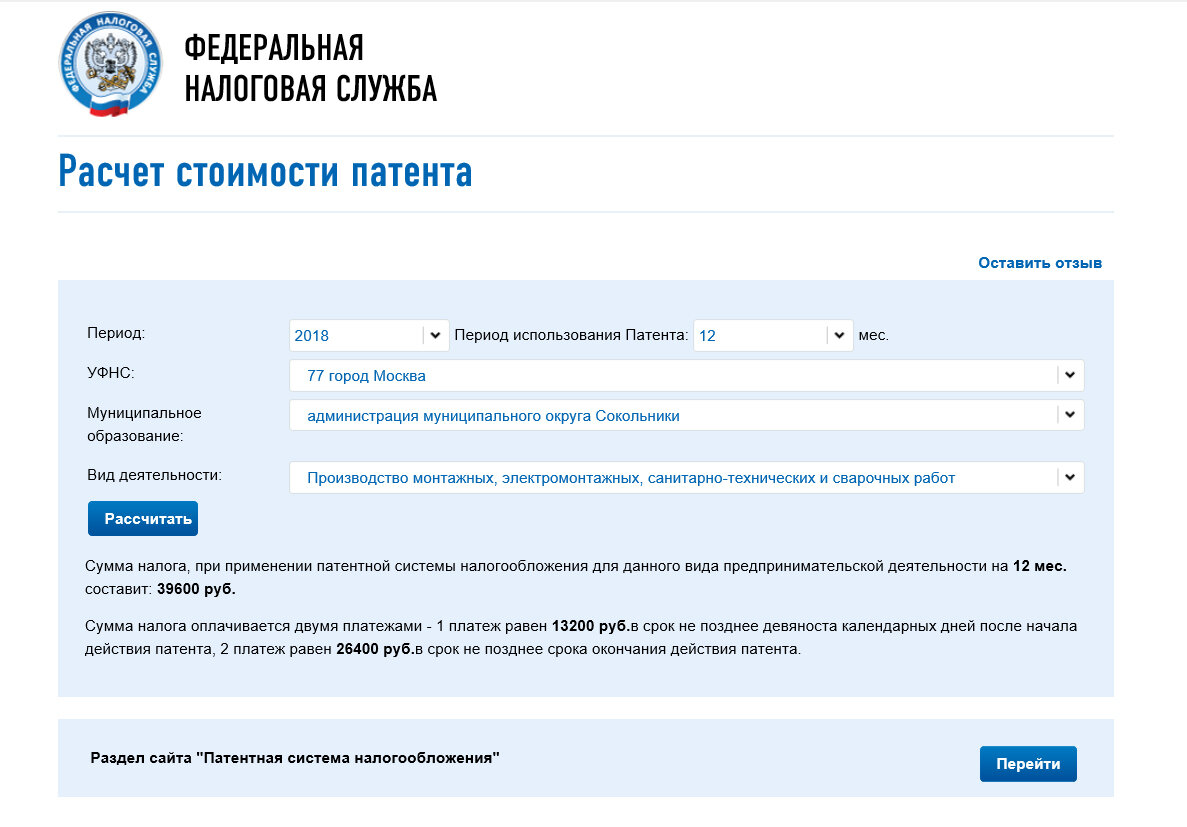

На патенте дополнительный взнос в ПФ рассчитывается из потенциально возможного дохода. Давайте рассчитаем стоимость патента на год в патентном калькуляторе, на сайте ИФНС по этой ссылке:

Стоимость патента для сантехника на год 39 600 рублей, она составляет 6% от потенциально возможного дохода, соответственно, обратным счетом мы легко можем узнать потенциально возможный доход: 39 600/6*100 = 660 000.

Значит, дополнительный взнос в ПФ 1% на патенте составит 3 600 (660 000 - 300 000)*1%

4. Заработная плата наемного работника за год: 20 000 х 12 мес = 240 000

Работник будет получать на руки сумму за вычетом НДФЛ.

5. Кроме этого, на сумму доходов работника нужно начислить страховые взносы:

на УСН по данному виду деятельности льгот НЕТ и взносы составят 30,2% :

240 000 х 30,2% = 72 480 (в год)

на патенте будет льгота: страховые взносы составят 20,2%

240 000 х 20,2% = 48 480 (в год)

После расчета налога на УСН доходы можно применить вычет из рассчитанного налога в сумме уплаченных страховых взносов, но не более 50%.

Вот такая итоговая таблица получается:

Вывод: патент выгоднее

Автор: Елена Позднякова. Понравилась задача? Ставьте ЛАЙК и подписывайтесь на канал чтобы видеть больше моих публикаций. Появились предложения, хотите задать вопрос или просто пообщаться? Добро пожаловать ко мне в друзья В Контакте