Согласно отчету агентства S&P, меньше 40% россиян являются финансово грамотными, своими деньгами лучше распоряжаются жители Зимбабве и Монголии. Такая ситуация сложилась во многом из-за того, что люди просто не знают о существовании способов сохранения и приумножения средств. Сегодня мы расскажем о пяти таких инструментах для начинающих инвесторов.

Банковский вклад

Депозит в банке — это привычный инструмент сбережения денег и борьбы с инфляцией. Много заработать не выйдет: по данным Центробанка РФ, в сентябре 2017 года максимальная ставка по рублевым вкладам топ-10 российских банков составила всего 7,24%, это самый низкий уровень доходности за историю наблюдений с 2009 года.

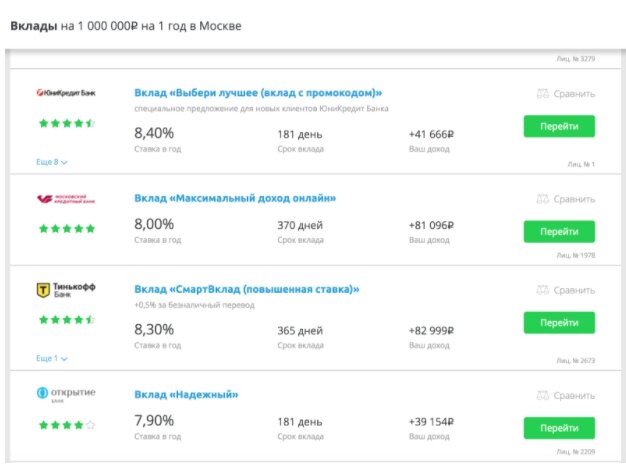

При этом реально найти и более высокий процент по вкладу — например, с помощью удобного поиска по предложениям банков на сайте «Банки.ру». Следует помнить, что высокий процент чаще предлагают менее крупные частные банки, которым нужно привлекать капитал. Риски при работе с ними выше, чем в случае мощных государственных банков.

На сайте «Сравни.ру» есть инструмент сравнения вкладов — как видно, доходность вкладов в среднем находится на уровне ~8%

Главный плюс вклада в банке — надежность: вклады в нем застрахованы государством. Это значит, что если у кредитной организации отберут лицензию, то клиент получит обратно сумму всех своих вкладов в этом банке с начисленными процентами — Агентство по страхованию вкладов (АСВ) выплатит деньги в объеме, не превышающем 1,4 млн рублей. Если же клиент захочет забрать свой вклад раньше срока его истечения, то, скорее всего, потеряет начисленные проценты.

Инвестиционные продукты МФО

Еще один вариант для опытных инвесторов — использовать предложения микрофинансовой организации. Особенность этого относительно нового инвестиционного инструмента в том, что он предполагает более высокую доходность, чем может обеспечить банковский депозит. Компании предлагают инвесторам доходность в 16-18% годовых, иногда встречаются ставки и на уровне выше 20%, но их предлагают лишь небольшие и не самые надежные компании, так что уровень риска будет значительно выше.

Разберемся с тем, как это работает, на примере собственного инвестиционного продукта «СМСФИНАНС». В случае его использования доходность составляет 17% годовых. Инвестору нужно вложить в компанию деньги на срок 6, 12 или 18 месяцев. После чего ежемесячно ему будут выплачиваться проценты: при сроке вложений в полгода доходность составит 15% годовых, на год — 16%, а самый долгий срок инвестиций — 18 месяцев — будет и самым выгодным: доход составит 17%. При этом инвестор может в любой момент забрать свои деньги без потери процентов — чего нельзя сделать в случае банковского вклада.

Есть у этого метода и свои особенности, которые могут сделать его неподходящим для некоторых инвесторов. Прежде всего, по закону минимальная сумма вложений в МФО составляет 1,5 млн рублей. Также, поскольку это не вклад, инвестированная сумма не защищена государством, и в случае проблем у выбранного МФО ее можно потерять безвозвратно. А кроме того, с полученного таким образом дохода нужно будет заплатить налог — его компании платят самостоятельно, клиент получает на руки сумму за вычетом НДФЛ. Доходность микрофинансовые организации всегда указывают до его вычета.

Чтобы минимизировать риск неблагоприятного развития событий, стоит внимательно подойти к выбору МФО для вложения средств. Если компания работает на рынке уже несколько лет, обладает всеми необходимыми лицензиями, занимает высокие места в рэнкингах рейтинговых агентств — это хороший знак.

Инвестиции в МФО — удобный вариант для инвесторов, поскольку получить доход, серьезно превышающий проценты по банковским депозитам, можно без лишних усилий.

Ценные бумаги

Биржа — это важный финансовый институт, с которым в России в силу низкой финансовой грамотности мало кто знаком. А зря, ведь там представлен целый ряд инструментов, позволяющих не просто сохранять деньги, но и зарабатывать с разумными рисками. Для этого нужно всего лишь открыть счет в брокерской компании (свои брокеры есть и у многих банков), которая предоставляет доступ к торгам. Сегодня сделать это можно даже удаленно — с помощью «Госуслуг».

Самое очевидное из действий, которое можно совершить на бирже, — это вложиться в ценные бумаги торгующихся на ней компаний. Российский частный инвестор может купить как акции отечественных компаний, торгующихся на Московской бирже, так и зарубежные. Главное, что нужно помнить начинающему: не стоит пытаться играть в биржевого спекулянта без должного опыта.

Бездумная продажа и покупка акций в надежде на быструю прибыль, скорее всего, приведет к убыткам: начинающий инвестор вряд ли сможет с высокой точностью предсказывать движение цены, а комиссии биржи и брокера съедят значительную часть сбережений. Куда логичнее формировать портфель из разных акций на длительный срок. Как показывает график американского биржевого индекса S&P 500, в целом рынок всегда растет, поэтому разумная диверсификация вложений позволят заработать в долгосрочной перспективе.

Один из способов такой диверсификации — вложения в акции биржевых фондов ETF (Exchange-Traded Funds). По сути, это некий набор ценных бумаг, и когда инвестор приобретает акцию конкретного фонда ETF, то покупает часть пакета, где находятся акции, входящие в фонд. Это позволяет не зависеть полностью от движения цены одного актива, а значит, возможные потери будут ограничены. Инвестировать в ETF можно на и на Московской бирже.

Счета ИИС

С 1 января 2015 года в России появился новый инструмент для начинающих инвесторов — индивидуальный инвестиционный счет (ИИС). По своей сути это брокерский счет, с помощью которого можно вести торговлю на бирже, дающий владельцу право на льготы двух типов. Первый — это налоговый вычет в размере 13% от внесенной суммы, второй — освобождение от налога на прибыль, полученную в результате инвестиций с помощью ИИС.

Внести на счет можно до 1 млн рублей, деньги должны пролежать на нем минимум 3 года. При использовании льготы первого типа человек может получить налоговый вычет, максимальный размер которого составит 52 тысячи. Деньги можно внести даже в условном декабре 2017 года, а уже в январе 2018-го получить вычет. При этом после получения льготы вести операции по счету не обязательно, можно просто подождать три года и забрать деньги.

Помимо простого хранения денег на счете есть и варианты низкорисковых инвестиций. Например — покупка облигаций федерального займа (ОФЗ). Их выпускает государство для привлечения денег частных инвесторов. В данный момент доходность по ОФЗ разных выпусков составляет 7-10%. При их покупке инвестор получит доход плюс налоговый вычет — по сравнению с банковским вкладом выгода больше. Хотя деньги на ИИС не застрахованы, работа с ОФЗ достаточно надежна, ведь если государство откажется оплачивать проценты по ним, это будет означать дефолт с соответствующими последствиями для всей экономики и ее банковского сектора в том числе.

Если же инвестор хочет не просто хранить на счете деньги, но и заработать, то на средства с него можно покупать ценные бумаги, облигации и другие финансовые инструменты (здесь нет никаких ограничений) на Московской бирже.

Если прибыль от совершения операций за три года превысит 100% от изначально внесенной на счет суммы, то деньги освобождаются от налога на прибыль. Для сравнения: если просто открыть брокерский счет и начать торговлю, обязанность уплаты налогов сохранится.

Структурированные продукты

Еще один инструмент, который позволяет инвестору получить определенную гарантию защиты вложений, — это так называемые структурированные, или структурные, продукты. Их предлагают инвестиционные компании-брокеры.

По своей сути структурированный продукт — это финансовый инструмент, объединяющий в себе различные активы и соответствующий нескольким параметрам. В сущности, структурированный продукт — это разработанная аналитиками инвестиционная стратегия. В структуру продукта могут входить депозиты, ценные бумаги, валюта, драгоценные металлы и так далее, это базовые активы. Также выбирается направление движения базового актива — рост или падение его стоимости, устанавливается начальная цена актива, коэффициент участия, срок продукта.

При работе с такими продуктами доходность получается плавающей, она зависит от инвестором степени участия в изменении стоимости выбранного базового актива (акции, индекса и т. п.). Если коэффициент участия установлен на уровне 60%, а цена актива изменилась на 10% в нужную стоимость, инвестор заработает на этом 6%. Это ниже, чем если бы он просто купил тот самый базовый актив, но структурный продукт сохраняет капитал, если что-то пойдет не так.

Заключение

Уже сегодня в России представлено достаточное количество способов инвестирования свободных средств для начинающих. Некоторые из доступных инструментов — застрахованные банковские депозиты, счета ИИС, структурированные продукты и вложения в МФО. Они дают возможность инвестирования с приемлемым уровнем риска даже людям без познаний в финансах.

Наши статьи на других платформах:

goo.gl/95gtYy — Сайт

goo.gl/j8jgNb — ВКонтакте

goo.gl/DCSq6w — Facebook

goo.gl/HcVsk8 — Одноклассники