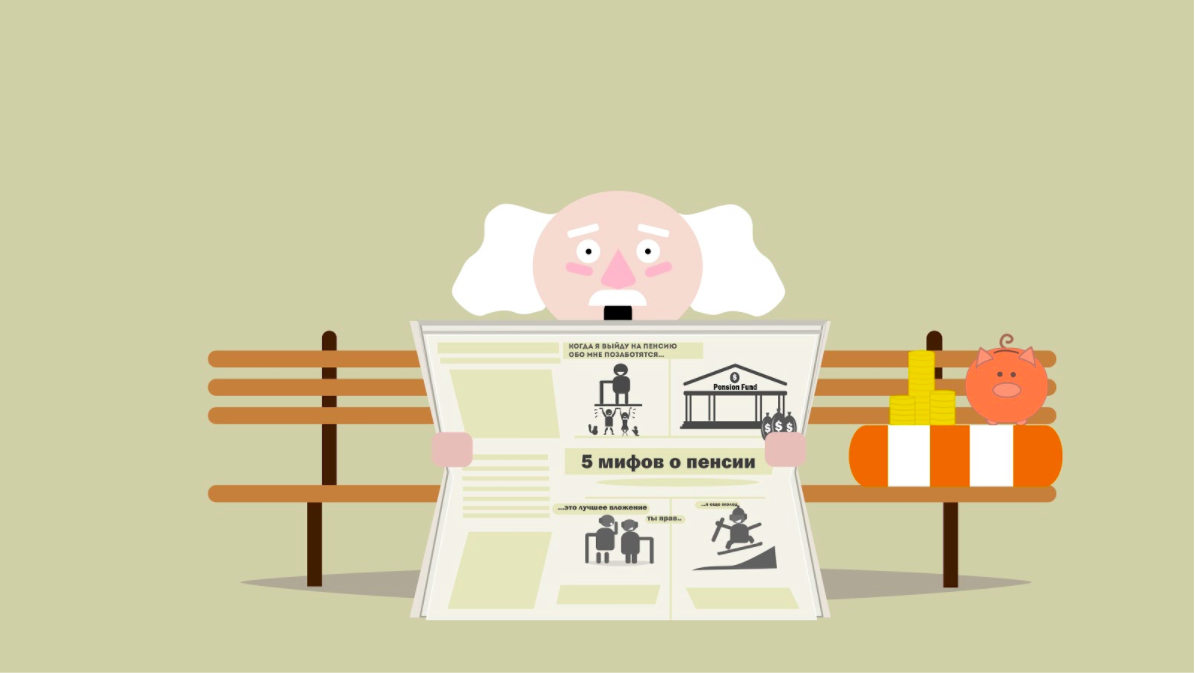

Самостоятельное накопление пенсионного капитала, что ему мешает?

В нашей стране тема пенсии — популярный сюжет для анекдотов. В смутные 90-е мы обзавелись немалым количеством мифов и заблуждений относительно накоплений на «счастливую» старость. Но мир изменился, и оправдывать свое финансовое бездействие устаревшими взглядами становится по меньшей мере недальновидным. Настало время самостоятельного накопления капитала, а это значит, что стоит разобраться с заложенными в наши головы типичными заблуждениями и страхами относительно пенсионных сбережений.

Миф 1. Неопределенность: копить на пенсию глупо, ведь никто не знает, что случится завтра.

Опыт предыдущих лет подсказывает многим, что в условиях нашей нестабильной экономики любые финансовые накопления оказываются бессмысленными. Психологи даже придумали термин, окрестив подобный страх неопределенности выученной беспомощностью. Это означает, что человек, основываясь на прошлом негативном опыте, не способен предпринимать попытки к улучшению своего состояния (в том числе и финансового), хотя имеет такую возможность.

Что делать: Как говорят всё те же психологи, чтобы преодолеть страх, нужно встретиться с ним лицом к лицу. В нашем случае проблему решает среднее и долгосрочное финансовое планирование. При этом нужно понимать, что сам план выполняет роль своеобразного компаса, дает направление движения. И его всегда можно скорректировать с учетом меняющихся экономических реалий. Ведь проще идти вперед тогда, когда видишь конечную цель.

Миф 2. Синдром стрекозы: пенсия — это так не скоро, а потому нужно жить сегодняшним днем.

Часто люди рассуждают подобно стрекозе из крыловской басни, которая «лето красное пропела» и оказалась совершенно не готовой к приходу осени. Басня настолько удачна, что у меня есть отдельная публикация на эту тему "Что не так со Стрекозой".

В нашем случае человек, наивно избегавший мыслей о грядущей пенсии, оказывается не готов к тому, чтобы достойно встретить старость и отойти от дел. И когда этот возраст неизбежно наступает, большинство людей попросту не могут позволить себе заслуженный отдых, опасаясь крошечных пенсионных пособий.

Что делать: Грамотное финансовое планирование и трезвый взгляд в собственное будущее позволяют избежать этих проблем. В этом случае появляется возможность самому выбирать возраст для выхода на пенсию. При этом пенсионная выплата становится приятным дополнением к уже сформированному капиталу. Ведь то, какой будет жизнь в старости, зависит от сегодняшних решений.

Миф 3. Перекладывание ответственности: когда я выйду на пенсию, обо мне позаботятся дети и внуки.

Зачастую люди искренне верят в то, что в старости они смогут достойно прожить благодаря помощи и финансовой поддержке своих детей. Однако это утверждение несет в себе гораздо больше неопределенности, чем даже экономическая ситуация в стране. Поскольку зависит от многих «если»: если дети получат хорошее образование, если у них будет подобная возможность и в конце концов элементарное желание. С другой стороны такая забота чревата абсолютной финансовой подчиненностью и зависимостью от чужих успехов и неудач.

Что делать: Ответственность за собственную жизнь и достойную старость стоит целиком и полностью взять на себя. Чтобы иметь возможность распоряжаться средствами по своему усмотрению, например, путешествовать или самому баловать внуков и детей, а не зависеть от содержимого их кошелька.

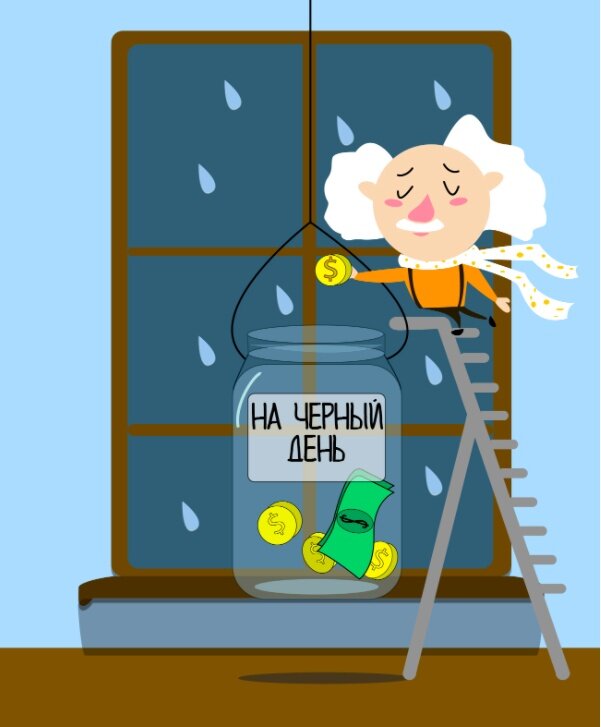

Миф 4. Экономическая нестабильность: мне страшно, что мои долгосрочные вклады попросту сгорят.

Все мы в большей или меньшей степени читаем новости и знаем, что наша банковская система в последние годы крайне нестабильна. А потому не торопимся доверять заработанные с таким трудом средства пресловутой сберегательной книжке.

Что делать: Действительно, в этом утверждении есть свое рациональное зерно: к вопросу вкладов в наше время стоит подходить крайне взвешенно и подготовленно: ознакомиться со списком системообразующих банков, узнать о возможностях страхования собственных вкладов, а также изучить относительно новый инвестиционный инструмент — ИИС (Индивидуальный Инвестиционный Счет), который позволяет максимально защитить средства вкладчика. Кроме того, сегодня большой популярностью пользуются и западные инвестиционные инструменты (по ним готовлю отдельную публикацию), доказавшие свою надежность благодаря экономической стабильности зарубежных финансовых рынков. В конце концов можно прибегнуть к старому доброму способу грамотной диверсификации доходов и вложить имеющиеся средства в разные активы. Одним словом, исследовать возможности современного рынка и использовать его инструменты для своей выгоды, а не прятать голову в песок в попытке кое-как сохранить заработанное, опасаясь повторения экономических сценариев 90-х.

Миф 5. Делегирование: я могу и сам решить все финансовые вопросы, в крайнем случае друзья помогут советом.

Наше общество построено по принципу делегирования. Когда болит зуб — обращаемся к дантисту, когда ломается машина — отгоняем ее на СТО, когда хотим похудеть — идем к опытному тренеру и диетологу. Одним словом, доверяем решение сложной задачи профессионалам. Однако в сфере финансов этот принцип пока используется редко.

Многие, сколотив достаточный капитал, не знают куда вложить заработанные средства, чтобы приумножить собственные доходы. В поисках решения такие люди часто обращаются за советом к друзьям или знакомым, а иногда и к банковским служащим. При этом они забывают, что друзья, как правило, некомпетентны в этой области, а банковские консультанты часто мыслят категориями продаж и получения внутренних бонусов за проделанную работу. Очевидно, что подобное обращение с деньгами при всей кажущейся экономии никак не способствует дальнейшему финансовому развитию и в лучшем случае приводит к застою в делах.

Что делать: Чтобы перейти с «любительского» на профессиональный финансовый уровень, нужно узнать больше о том, какие бывают финансовые консультанты и выбрать своего (об этом рассказываю здесь).

Как проходят консультации с финансовым советником и какие 8 шагов ведут к финансовой независимости, а также, зачем необходимо планировать личные финансы можно узнать на ознакомительной встрече. При этом стоит учесть, что правильное расходование средств начинается уже с первого дня сотрудничества с профессиональным финансистом, ведь первая консультация проводится совершенно бесплатно. А о том, какие странности имеют независимые финансовые консультанты, и почему все же не стоит доверять тем, кто с вами во всем согласен, рассказываю в этой статье.

Вывод:

Когда мы задаем себе вопрос, стоит или нет копить на счастливую старость, мы делаем уже половину дела. Ведь при здравом размышлении и развенчании сложившихся в этой области мифов мы получаем однозначный ответ. При этом начинать копить нужно как можно раньше, не прикрываясь финансовыми отмазками. Какие они бывают и как их распознать, подробно рассказываю здесь. А принятие ответственности за свою жизнь, изучение собственных инвестиционных возможностей, трезвый взгляд на необходимость долгосрочного планирования сегодня - единственный способ прожить достойную старость завтра.

Независимый финансовый консультант, Дмитрий Соболев.

Помогаю бизнесменам и руководителям формировать накопления, получать доход с капитала и финансово защищать семью.