Мировые рынки

Прошедшая неделя на рынках акций прошла под знаком коррекции. С самого начала недели коррекцию спровоцировал технологический сектор США на фоне сильного падения акций Apple. Компания Lumentum, поставщик сенсоров для Face ID в iPhone, снизила прогнозы своих финансовых показателей из-за запроса Apple существенно сократить поставки в 4-м квартале. Также корректировались акции нефтяных компаний из-за сильного падения нефти.

Нервозности участникам рынка добавляет ситуация в Европе, где идут переговоры по выходу Великобритании из Евросоюза. Переговорщики по Brexit никак не могут договориться между собой по Ирландской границе.

Ближе к концу недели обстановка на рынке акций стабилизировалась. В четверг Министерство статистики США опубликовало данные по розничным продажам, которые показали сильный рост на 0.8% после снижения на 0.1% в сентябре. Данные оказались значительно лучше ожиданий аналитиков, которые прогнозировали рост на 0.5%. Так же поддержку рынкам оказал глава ФРС Пауэлл, который в очередной раз дал позитивную оценку экономике США. На этом фоне фондовые индексы смогли отыграть около половины потерь, понесенных в начале недели.

Российский рынок

Российский рынок акций продолжает двигаться вслед за американскими индексами. Лучше рынка продолжают оставаться акции финансового сектора. Акции ВТБ и Сбербанка по итогам недели показали рост на 3.8% и 1.6% , соответственно, при этом индекс Московской Биржи по итогам недели зафиксировал снижение около 1.2%.

Давление на рынок продолжает оказывать рынок нефти. Члены ОПЕК+ на своей встрече в ОАЭ так и не пришли к решению по сокращению добычи нефти, хотя рынок рассчитывал на сокращение добычи на 1 млн. баррелей в сутки. Страны ОПЕК+ договорились еще раз проверить данные по спросу и предложению и прийти к окончательному решению на ежегодном саммите ОПЕК и ОПЕК+ в штаб-квартире организации в Вене 6 декабря. Это спровоцировало сильное падение цен на нефть.

В середине недели агентство Bloomberg сообщило о том, что Конгресс США может отложить введение новых санкций в отношении России, так как не успеет до конца года рассмотреть соответствующий законопроект и провести голосование. Это сообщение оказало поддержку российским активам, в первую очередь, российской валюте.

Ожидания

Предстоящая неделя, вероятнее всего, будет спокойной. Важных корпоративных отчетов не ожидается, т.к. около 90% компаний уже опубликовали свои отчеты. Из макростатистики стоит обратить внимание на данные по ВВП в США, которые будут опубликованы в среду. Ожидается рост показателя до 3.6%. В четверг состоится заседание ЕЦБ по процентной ставке.

На российском рынке в понедельник пройдет День Инвестора ГМК Норникель. 20 и 21 ноября отчеты за 3-й квартал опубликуют МТС и Ленэнерго.

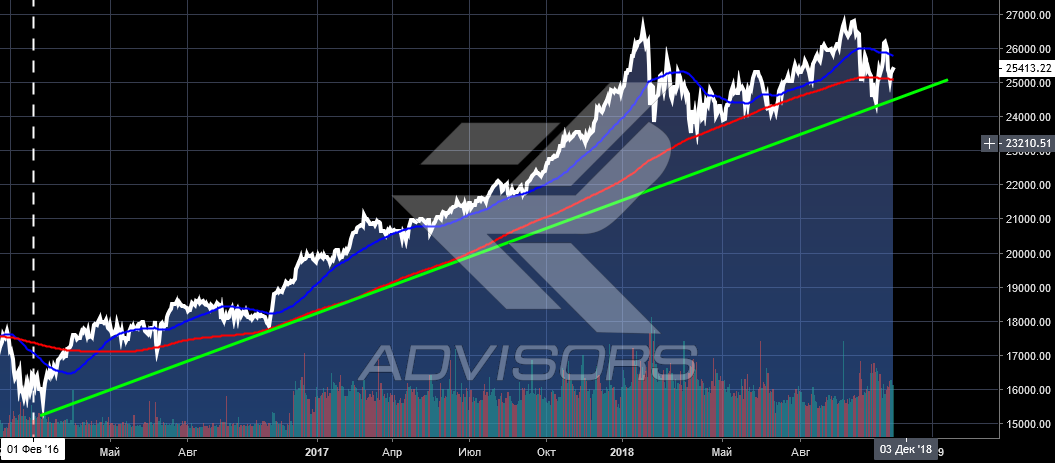

Индекс Dow Jones

Индекс Dow Jones продолжает торговаться в восходящем тренде, который берет свое начало с февраля 2016 года. Отскок рынка в конце недели позволил индексу остаться выше 200-х дневной скользящей средней, что позволяет рассчитывать на продолжение роста. Однако, ожидания повышения процентной ставки будет сдерживать рост.

На фоне сильного падения нефти индекс ММВБ откатил от максимумов, но продолжил торговаться около 50-ти дневной скользящей средней. Дальнейшее движение будет зависеть от ситуации на американском рынке акций и рынка нефти. Наиболее вероятным сценарием видится продолжение роста с ближайшей целью 2 500 – 2 600.