Среди способов уменьшения налоговой нагрузки самым универсальным является создание холдинговой структуры. Она применима в любой организации, работающей с поставщиками на ОСН, в том числе и напрямую с производителем. Главное, чтобы среди клиентов компании были предприятия, как на основной, так и на упрощённой системе налогообложения.

Как известно — холдинговая компания — это компания, владеющая акциями дочерних организаций и управляющая их хозяйственной деятельностью.

Суть создания холдинговой структуры сводится к следующему:

Внутри компании формируется дочерняя организация на УСН для взаимодействия с клиентами, использующими ту же систему налогообложения.

Ваша основная компания продолжает работать на «классике» с партнёрами на ОСН.

Благодаря этим действиям:

- Вы продолжаете ставить НДС к вычету.

- Полностью избавляетесь от него при работе с клиентами, использующими системы налогообложения с фиксированными ставками (УСН и ЕНВД).

- Снижаете налог на прибыль с 20 до 15%.

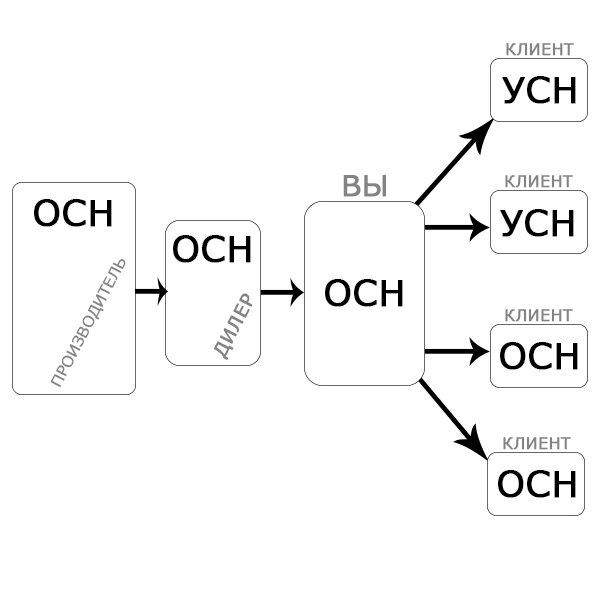

Работая обычными методами, Вы ставите НДС к вычету только при взаимодействии с покупателями на ОСН. Те же кто работает на «упрощёнке» ничего Вам не компенсируют, соответственно от сделок с ними приходиться выплачивать НДС в полном размере. То есть, алгоритм Вашей работы выглядит вот так:

Внедрив структуру холдинга на своём предприятии Вы решаете эту проблему.

Перейдём к цифрам

Компании, не использующие холдинговую структуру, испытывают наибольшую налоговую нагрузку при работе с клиентами без НДС (физ. лицами, фирмами на УСН и ЕНВД).

Вот как это выглядит при переносе на расчёты:

Поставщик поставляет нам товар на сумму 100 000 руб. + НДС 18 000 руб. Мы продаём его по цене в 1.5 раза больше закупочной и получаем 150 000 руб. + 27 000 руб. НДС. При работе с клиентами на ОСН всё не так уж и плохо — исходящий НДС (27 000) мы можем компенсировать за счёт входящего (18 000).

Таким образом наша чистая прибыль выглядит вот так:

50 000 (доходы — расходы, 150 000 — 100 000) — 9 000 (НДС, к уплате) — 10 000 (Налог на прибыль к уплате) = 31 000 руб.(чистая прибыль)

Продавая товар клиентам не на ОСН мы теряем возможность поставить НДС к вычету и платим его полную ставку — 18%. А значит наша прибыль становиться ещё меньше!

Создав холдинговую структуру, этот недостаток мы превращаем в преимущество, потому что платим только налог на прибыль:

177 000 руб. (доход) - 118 000 руб. (расход) = 59 000 руб. (прибыль) —8 850 руб. (сумма налога на прибыль) = 51 250 руб. (чистая прибыль).

Что в 2 раза больше, чем без дочерней компании на УСН!

В чём подвох?

Собственно, ни в чём. Главное — грамотно разделить материнскую и дочерние компании, чтобы доказать их самостоятельность и отсутствие взаимозависимости. Очень важно правильно прописать деловые цели и составить учредительные документы.

Без квалифицированной помощи сделать это так, чтобы налоговая не «докапывалась» довольно сложно. Так что, если Вы решили снижать налоговую нагрузку предприятия этим методом, эффективнее всего будет обратиться к специалистам по налоговому консталтингу.