В этом месяце участвовал в конференции для инвестиционных аналитиков. После того, что услышал и увидел, мне необходимо время прийти в себя (глубокий шок). Но сразу ошарашивать своих читателей изнанкой мира финансовых консультаций не стану.

Начну потихоньку. С продукта: unit-linked.

Почему именно этого продукта?

Дело в том, что 99,9% консультантов предлагает услугу страхования жизни или инвестиционное страхование жизни (=unit-linked). ИСЖ – это микс страховки и инвестирования. Кажется, что чудесный продукт?

Не совсем, почитайте мои посты под тегом Структурные продукты:

Лишнее подтверждение неумению считать деньги

О чём вам не расскажут

Как ни в чем себе не отказывать?

Волшебная таблетка

«У людей все еще много денег»

Иллюзионисты в мире финансов: структурированные продукты

Для того, чтобы не было путаницы: ИСЖ = unit-linked = Структурированные продукты (по сути, а не по возможностям и инструментам).

Выводы: (отсюда)

·Структурированные продукты — это не более чем рекламный трюк, выдумка продавцов, которые говорят клиенту то, что он хочет услышать.

·Сложные структурированные продукты часто просто создают иллюзию сохранности своей наукообразностью.

·Пользу Вашему благосостоянию, по нашему мнению, могут приносить только производительные активы: акции, облигации, недвижимость, и то при соблюдении определенных правил техники безопасности.

Все дело в том, что ИСЖ – это поляна российских банков, которые вместо вкладов населению и особенно пенсионерам втюхивают свои «волешебные таблетки», которые надежды как депозит, но при этом с более высокой доходностью.

Понимая бесперспективность этой битвы, инвестиционные консультанты решили предлагать услуги страховых компаний не российских, а иностранных. А учитывая ситуации в экономике и геополитическую напряженность, консультанты получили дополнительный козырь в рукаве – игре на страхах «В России всё может произойти, а на Западе надежнее».

Но сама суть предложений и продуктов осталась – та же – невыгодна клиенту, зато выгодна консультанту и страховой компании.

Насколько невыгодна инвестору? Вы даже себе это не представляете.

А пока, чтобы перейти к подробностям тематики unit-linked почитайте статью в формате вопрос-ответ. И многое станет ясно и понятно. а свои комментарии приведу ниже.

Общалась с двумя разными финконсультантами, оба советовали инструмент для вложения «лишних» денег на перспективу — горизонт от 10 лет и больше — под названием юнит-линкед (unit-linked). Сказали, что это как ПИФы, только на иностранных рынках и гораздо надежнее, вдобавок доходность не облагается налогом.

При этом ни от одного банкира или брокера я никогда о таком инструменте не слышала. Зайти в него можно только через финансового консультанта. Не могу понять: или они себя рекламировали, или действительно инструмент неплохой, но мало распространен?

Расскажите подробнее, пожалуйста.

Марина

Юнит-линкед — это инвестиционный инструмент, оформленный в виде полиса долгосрочного страхования жизни.

Российские страховые компании и банки не предлагают юнит-линкед. В России может появиться близкое по смыслу долевое страхование, но юридическая база для этого пока не готова. У нас есть накопительное и инвестиционное страхование жизни, но это не юнит-линкед, есть существенные отличия.

В рамках ИСЖ инвестор выбирает готовую стратегию из тех, что предлагает страховая компания. В выбранный актив страховщик вкладывает небольшую часть денег, часто с помощью опционов. Основная доля средств размещается в депозитах или облигациях. Это защищает внесенные деньги: даже если выбранная стратегия привела к убытку, инвестор получит изначально вложенную в ИСЖ сумму.

В случае с юнит-линкед все средства вкладываются в активы, обычно с помощью инвестиционных фондов. Потенциальная доходность выше, но защиты капитала от просадок обычно нет: как повели себя активы, такой результат и будет. Зато не приходится выбирать из двух с половиной готовых стратегий, можно самостоятельно сконструировать портфель из множества инвестиционных фондов. Еще в юнит-линкед инвестор может самостоятельно управлять портфелем — свободы больше, чем в ИСЖ.

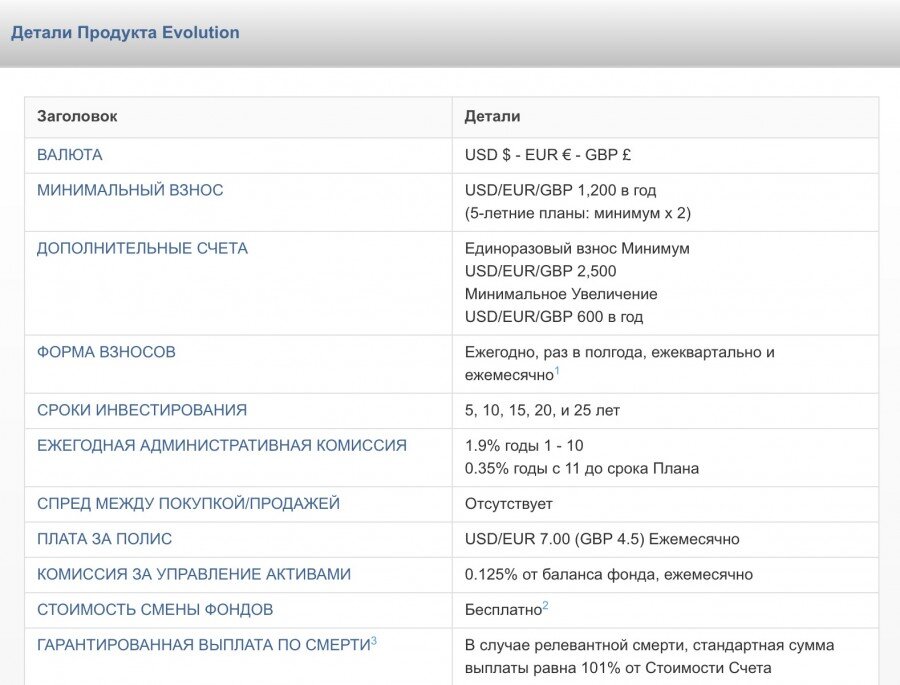

Чтобы воспользоваться юнит-линкед, нужно заключить договор с иностранной страховой компанией. С россиянами работают Custodian Life, Hansard International, Investors Trust.

Обычно полис оформляется через агентов, которые получают комиссионные от страховщика за каждого клиента.

Деньги вкладываются страховой компанией в инвестиционные фонды. В какие именно — инвестор может выбрать сам. Страховая компания обычно предлагает на выбор несколько десятков или даже сотен фондов.

Капитал со временем растет благодаря взносам и инвестиционному доходу — конечно, если на фондовом рынке благоприятная ситуация. Возможны просадки, если цена активов упала. При этом встречаются программы юнит-линкед с гарантированным небольшим доходом, порядка 2—3% годовых в долларах.

Когда наступает дата окончания договора, застрахованный получает капитал в виде единовременной выплаты или регулярных выплат. Это зависит от условий полиса.

При оформлении договора можно указать наследников — выгодоприобретателей. Если застрахованный умрет, они получат капитал.

За свою работу страховая компания берет комиссию.

Преимущества юнит-линкед

Главный плюс такой программы — относительная простота. Не нужно открывать брокерский счет, банковские счета за рубежом и т. д. Достаточно заключить договор со страховой компанией, перевести деньги и выбрать инвестиционные фонды из предложенных.

Можно настроить автоматическое списание денег с банковской карты, чтобы регулярно вносить деньги по договору страхования. Удобно для забывчивых и тех, у кого проблемы с финансовой дисциплиной.

Нет необходимости регулярно отчитываться в налоговую о доходах: декларацию нужно будет подать только при получении денег, когда действие полиса закончится.

Вложенные в юнит-линкед средства не подлежат разделу при разводе, их не могут забрать по решению суда, потому что это страховой полис, а не обычное имущество.

Еще к плюсам можно отнести упрощенное получение наследства: выгодоприобретателю не придется ждать полгода, как это обычно бывает. Наследник получит деньги за считаные недели.

Недостатки инструмента

Комиссии страховой компании могут быть 1,5—2% в годи больше, что за 10—15 лет составит немалую сумму. Если самостоятельно формировать инвестиционный портфель через брокерский счет с помощью ETF, комиссии будут заметно ниже.При этом в России есть льготное налогообложение инвестиций, например вычеты на ИИС.

Досрочное расторжение договора может привести к потере части капитала. Если перестать вносить деньги, могут увеличиться комиссии или будут иные санкции. Чтобы не было проблем, тщательно изучите условия страхования до оформления полиса.

Размер взносов устанавливается в иностранной валюте. Если ваш доход в рублях, а курс рубля упадет, придется увеличить размер взносов в пересчете на рубли. Это может стать проблемой.

К минусам также можно отнести то, что договор заключается с иностранной компанией. В случае чего придется судиться с зарубежным страховщиком, а это затруднительно. Впрочем, для кого-то иностранная прописка страховщика, наоборот, плюс.

Наконец, важно помнить, что это инвестиционный инструмент. Такой страховой полис обычно не предусматривает выплат при травмах и болезнях, не обеспечивает оплату лечения и т. д.

Главное

Юнит-линкед — приемлемый вариант инвестиций на долгий срок — 10 лет и более. Например, для создания пенсионного капитала. Для вложений на два-три года этот инструмент вряд ли подойдет. При этом самостоятельное инвестирование с помощью брокерского счета или ИИС будет выгоднее за счет меньших издержек.

Прежде чем оформлять полис, постарайтесь узнать как можно больше о страховой компании, условиях работы с ней, размере комиссий. Внимательно читайте договор и все сопутствующие документы.

Не знаю, на сколько это приемлемый вариант.

Даже, если вы хотите инвестировать зарубежом, то можно сделать это самостоятельно через брокера. Выйдет гораздо дешевле. Да придется помучиться с налогами самостоятельно.

Но зато! В случае временных проблем с вашими доходами (болезнь, увольнение), вас никто не накажет за невнесение средств на счет. А если учесть, что у людей может быть ипотека и другие кредиты, то цеплять себе на шею еще одно обязательство (по сути unit-linked, как ипотека) выглядит не совсем разумно. Более того, это не просто «ипотека», а валютная «ипотека». А что было с валютными ипотечниками, мы все помним.

Только у валютных вкладчиков была надежда на ЦБ, который дал им отворот/поворот, то здесь и надежды нет. Никто в этом случае не виноват, кроме вас. Учитывайте валютные риски при таком «инвестировании». Иначе останетесь, как бабка в сказке у разбитого корыта.

Инвестирование – это не обязательство перед банком, а обязательство перед собой и своим будущим. Не путайте эти 2 понятия. Ведь ваши обязательства – это чьи-то активы. А в инвестировании важно копить активы, а не обязательства перед кем-либо.

А о том, как инвестировать в активы без обязательств поговорим в ноябре на вебинарах.