25 сентября, 2018

при участии Kevin Amateshe

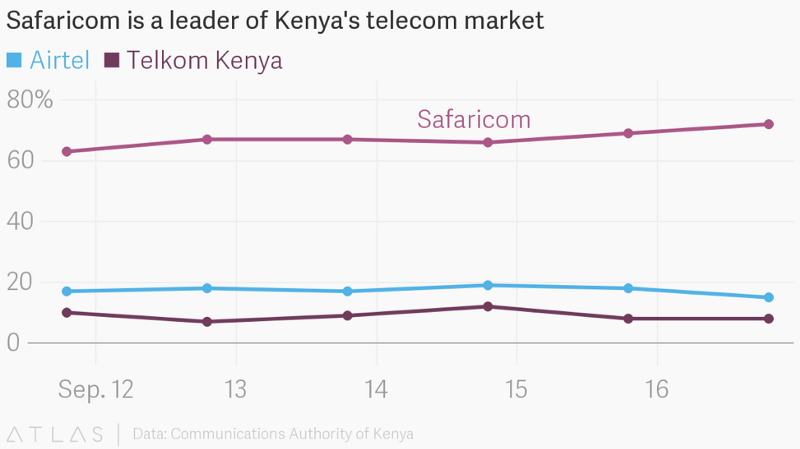

Поговорим о конкурентной среде героя прошлой статьи — M-PESA. Ведь должны же появиться у кенийского инноватора конкуренты? Safaricom — крупнейший мобильный оператор Кении, и другие мобильные операторы пытаются представить его монополистом с соответствующими для него последствиями. И эти "другие" — это Airtel и Telkom Kenya.

В других африканских странах мобильные операторы представлены и функционируют во всем своем многообразии: это и MTN, и Tigo, и Orange, и Airtel, и прочие. Вслед за оглушительным успехом Safaricom многие из них пошли по пути создания мобильных электронных кошельков. А фокус мобильных кошельков, как выяснилось на опыте — в контроле последней мили, то есть в контроле над дистрибуцией. Если у тебя есть выход к конечному пользователю, то ценовая политика уже не так важна. Safaricom не только управлял крупнейшей базой абонентов, но и инвестировал значительные суммы в развитие агентской сети по всей стране, и тем самым не оставил никакой возможности своим конкурентам, мобильным операторам, даже сравняться с ним.

Чтобы догнать Safaricom, Artel и Telkom Kenya, нужно было не только привлечь большее число абонентов (читай — убедить людей купить дополнительную сим-карту и вложиться в рекламные бюджеты своих сервисов и кошельков), но и инвестировать в построение своей агентской сети. На их удачу некоторых агентов, которые не были связаны эксклюзивными договорами с Safaricom, можно было переиспользовать. Они были уже обучены, натренированы, опытны и готовы к работе. Операторы обращались к регулятору несколько раз, пытаясь объявить Safaricom монополией и раскачать рынок в свою сторону, но эти попытки не привели к желаемому успеху.

Банки тоже не были безразличны к успеху Safaricom. Они сопротивлялись, возмущались и требовали, чтобы M-PESA подчинялась тому же регулированию, что и они сами. Однако у банков не было и нет такого масштабного выхода к пользователям, как у Safarcom с ее агентской сетью — на 100 000 человек приходится всего 1,5 банкомата, не говоря о еще меньшем числе банковских отделений. И все больше и больше денежного оборота в стране проходило и проходит мимо банковских счетов. А число зарегистрированных мобильных кошельков и сейчас превышает число счетов, открытых во всех банках вместе взятых (если не учитывать счета M-SHWARI и ей подобных). Частично голос банков все же был услышан, и сначала им разрешили работать через агентов. А позже позволили объединиться и запустить мгновенные внутрибанковские денежные переводы по номеру телефона для небольших сумм (главный сценарий M-PESA) — PesaLink.

Но один из банков отличился. Руководство Equity, одного из крупнейших розничных банков Кении, всегда обладало нестандартным мышлением. После того как они не смогли построить партнерство с Safaricom и их совместный продукт M-KESHO провалился, банк решился на нестандартный ход. И в 2014 году запустил виртуального мобильного оператора Equitel, теперь известного под брендом Finserve. Абонентов не просили менять сим-карту, а предлагали поставить новую ультратонкую сим-карту поверх старой. Такой инновационный и очень спорный с точки зрения безопасности персональных данных подход вызвал ожесточенное сопротивление Safaricom.

Equitel предложил мобильный кошелек, который базировался на обычных банковских продуктах, намного более разнообразных, чем представлены в кошельке мобильного оператора, и в дополнение сделал международные денежные переводы бесплатными для своих клиентов. К тому же их банковская агентская сеть к этому времени уже выросла до значимых размеров.

Стратегия и смелость банка Equity напоминает мне российский банк Тинькофф и индийский мобильный оператор Reliance Jio одновременно. А в 2018 году Finserve запустил оверлэй на клавиатуру смартфона mKey, технологию нового вида доступа к финансовым сервисам. Все это помогло банку Equity вырастить собственную долю на рынке финансовых услуг в конкуренции с мобильными операторами и другими банками и стать одной из самых инновационных и вдохновляющих компаний в Кении.

В 2017 спустя годы давления со стороны рынка, кенийский регулятор сделал первую серьезную попытку антимонопольных мер, и обязал мобильных операторов обеспечить денежные переводы между их кошельками по номеру телефона. В отличие от Танзании, в которой такое было сделано уже давно и где такая мера привела к более равномерному присутствию мобильных операторов на рынке, Кения слишком долго сомневалась. И только в начале 2018 года денежные переводы между операторами были наконец запущены более или менее полноценно. Но в отличие от ожиданий, пользователи M-PESA не убежали в другие кошельки и в целом на рынке ничего глобально не изменилось. Есть основания полагать, что все дело в том, что так называемое равенство между операторами осталось только на уровне денежных переводов внутри кошельков и пока что не распространилось на работу агентских сетей и интеграций с магазинами.

Кенийский регулятор сознательно применил китайский подход "не регулируй, пока рынок не вырастет". Он помог мобильным кошелькам развиться и создать цельную экосистему цифровой жизни. Для мобильных операторов никогда не применялись такие же правила как для банков — ни в размере первоначального капитала, ни в ограничениях KYC процедур, ни в требованиях к управлению агентской сетью — и все это помогло мобильным кошелькам сформироваться. Годами Safaricom наслаждается своей лидерской позицией как крупнейший банк Кении, хоть и не являясь таковым. Невероятные денежные обороты проходят через системы оператора, и еще большие хранятся на его счетах, а его продукт M-PESA стал частью ежедневной жизни миллионов кенийцев.

Safaricom донес банковские услуги для населения, далекого от банков, создал новые условия рынка, предложил новые бизнес-модели для малого и среднего бизнеса, вывел кенийцев в интернет-жизнь и в целом в немалой мере создал тот прогресс Кении, который мы видим сегодня. Кения сегодня — это передовая инноваций на востоке Африки и один из бурлящих котлов технологических стартапов. Сюда приходят иностранные инвестиции, и здесь есть наилучшие условия для появления электронной коммерции и цифровых сервисов. Цифровая среда Кении оказалась еще и очень удобной для взрывного роста спортивных букмекеров и микрофинансовых организаций. И все это вместе приводит к росту и расширению мобильных финансовых услуг.

В текущий момент времени для самого Safaricom и его M-PESA есть несколько ключевых проблем или, напротив, точек роста:

а) Наличные. Спустя годы укрепления позиций мобильных финансовых услуг, значительная часть населения страны все еще не заинтересована заводить мобильный кошелек и предпочитает наличные. Кажется, должен произойти качественный экономический рост страны, чтобы все население перешло на использование безналичных технологий.

б) Демпинг. Ценовая конкуренция приводит к тому, что заработки всех участников рынка падают и даже лидер рынка вынужден соглашаться на понижение цен.

в) Давление рынка на лидера и регулятора не дает расслабляться.

Несмотря на попытки скопировать успех M-PESA на рынках Индии, Танзании, Румынии, Лесото и Южной Африки, Кения остается ее основным рынком. Главный вызов для M-PESA, на мой взгляд — это долгосрочная стратегия. Намного проще быть в начале своего пути: пионером, проламывающем сквозь бурьян тропу; стартапом, копирующим чью-то успешную модель с более современными технологиями и меньшим числом ошибок; да даже проще быть игроком №2, сфокусированном на конкуренции с лидером! А самая сложная часть жизненного цикла компании наступает тогда, когда ты становишься лидером рынка. Нужно отвечать перед регулятором, нести огромный шлейф ответственности, привлекать и удерживать пользователей и сражаться с многочисленными конкурентами, жаждущими твоей крови. И при этом не терять темп, продолжать создавать инновационные продукты, применять нестандартные подходы, и искать новые ниши развития.

За 11 лет M-PESA целиком изменила рынок Кении и стала зачинщиком изменений на других африканских рынках. С любопытством и восхищением буду наблюдать, как M-PESA продолжит строить будущее.

Читайте введение в историю M-PESA и смотрите видео-интервью с ней в первой статье цикла.

--------------------------------

Что за деньги (What the Money) — авторский канал Ани Кузьминой о финансовых технологиях, бизнесе, инновациях, ну и деньгах.

Анна Кузьмина — заместитель коммерческого директора Яндекс.Денег, одной из крупнейших компаний в индустрии финансовых технологий российского происхождения с b2c и b2b сервисами. Подписывайтесь на канал в Телеграме, в Youtube, Яндекс.Дзене, или read in English on Twitter, and Medium.

Kevin Amateshe — эксперт цифровых финансовых сервисов, базирующийся в Кении, работает в M-PESA. Подписывайтесь на его Twitter.