Идею о покупке акций ПАО "Распадская" я опубликовал в своем телеграмм-канале в рамках еженедельной публикации оценки компаний в воскресенье вечером и акции компании уже успели за 2 дня взлететь на бирже на 7,6%, но до сих пор остаются интересным вложением средств.

Сегодня мы разберемся почему.

Как всегда я подготовил презентацию, которую вы можете сначала посмотреть полностью, а потом пройтись по слайдам с моими комментариями в этой статье.

Для начала познакомимся с компанией:

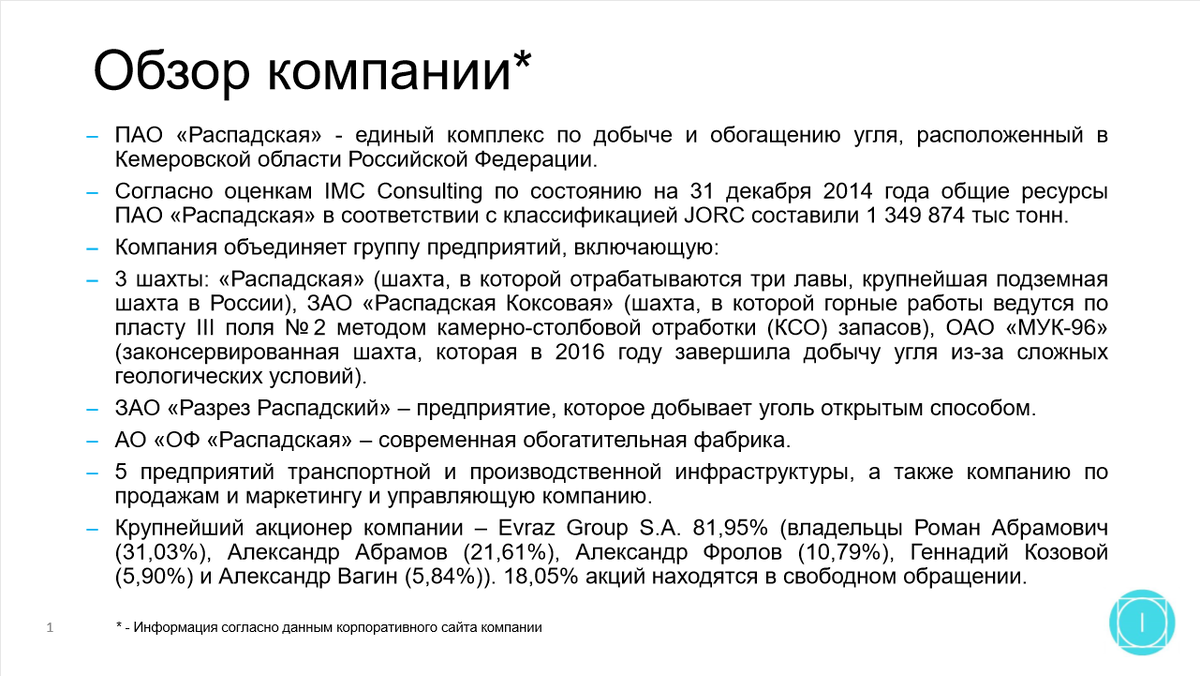

Обзор компании

ПАО "Распадская" является традиционным угольным бизнесом, при этом основным покупателем угля являются компании группы Евраз, в которую она входит. По итогам 1 полугодия 2018 года 72% продукции компании было экспортировано из России в Европу и Китай. Выручка компании зависит от мировых цен на уголь, которые котируются в долларах США, то есть компания получает валютную выручку и правильно оценивать её тоже в валюте.

Компания обладает существенными запасами угля, который позволят её продолжать свой бизнес ещё долгие годы. Основным продуктом компании является угольный концентрат.

Последние годы у компании наблюдаются довольно стабильные показатели производства и продажи.

Но про цены на уголь к сожалению такого сказать нельзя. В них наблюдается настоящий шторм, который правда сейчас играет на руку компании, так как цены устремились к максимумам на фоне роста мировых цен на нефть и прочие энергоносители.

Давать прогноз цен на сырье дело не очень благодарное, но на мой взгляд цены на уголь сейчас перегреты, но и такие цены как в 2015-2016 гг. также не являются равновесными. Поэтому справедливо ожидать в долгосрочной перспективе цены на 20% ниже текущих.

Финансовые показатели компании и оценка

Финансовые показатели компании за последние годы отражают динамику цен на уголь:

Результаты компании за 6 мес. 2018 года превосходят результаты за аналогичный период прошлого года во многом также благодаря улучшению цен. С учётом ослабления рубля и роста цен на нефть и другие энергоносители, по итогам 2018 года логично ожидать ещё более сильные показатели.

Кроме улучшения показателей у акций компании есть ещё один драйвер роста - полное погашение долгов и возможная выплата больших дивидендов. Дивиденды понадобятся Евразу для погашения своих долгов или инвестиций в другие проекты через более оптимальные структуры.

Оценка компании цены на продукцию которой так резко меняются не может не содержать субъективизма. Поэтому для прогноза нормального EBIT'а взял средние результаты за 5 отчетных периодов включая последние 12 месяцев. Такой EBIT означает при прочих равных снижение средней цены реализации относительно уровня 2017 года на 22 процента.

Свободный денежный поток (FCFF) с учётом небольших доходов от свободного кэша прогнозируется в размере 174 млн. долларов.

Так как уголь вымирающий вид топлива, то я учёл в ставке дисконтирования, что цены не будут расти на инфляцию (2%), соответственно денежный поток в будущем останется таким же.

Итоговая оценка составила 153,88 рублей за акцию.

Есть определенные риски в инвестировании в акции данной компании, а именно:

С учётом значительной разницы в текущей цене я рекомендую акции компании к покупке с долей в портфеле не более 20%.

Я ожидаю реализацию цели в лучшем случае к результатам за 2018 год, либо ближе к дивидендам по итогам 2018 года.

Удачных инвестиций!

Канал Долгосрочные инвестиции.