Всего несколько лет назад по банковским вкладам можно было получать очень хороший доход. Высокая двузначная фиксированная доходность, мгновенная ликвидность и страховка делали вклады популярным инструментом для хранения сбережений. Но с тех пор кое-что изменилось. Остаются ли вклады в банках привлекательными в текущих условиях или им пора искать другую замену?

Снижение процентных ставок по вкладам

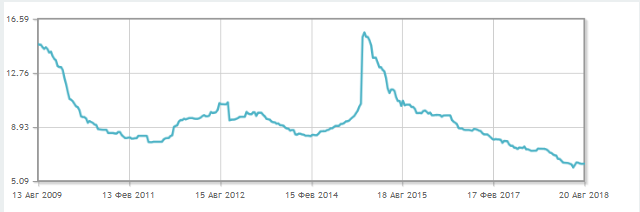

После повышения ключевой ставки Центробанка до 17% в декабре 2014 года, в банках можно было открыть вклад под 18%-20% годовых и даже больше.

С тех пор ключевая ставка снизилась до 7,25%, а вместе с ними снизились и проценты в банках. По данным ЦБ РФ на июнь 2018 года средние процентные ставки по вкладам в рублях равнялись 5,7%.

Небольшая величина страховки

Вклады физических лиц на случай отзыва лицензии у банка застрахованы агентством по страхованию вкладов (АСВ) на сумму до 1,4 млн. рублей. В случае банкротства банка деньги сверх этой суммы будут фактически потеряны. Еще один неприятный нюанс - если вклад был в валюте, то страховое возмещение происходит все равно в рублях.

Для сравнения в других странах величина защиты капитала значительно больше.

При этом деньги у АСВ практически уже закончились. В декабре 2017 года в фонде было 44 млрд. рублей собственных средств при том, что "дыры" в банках часто бывают в десятки миллиардов.

Поэтому с 2015 года ЦБ РФ был вынужден кредитовать АСВ в целях поддержания его финансовой устойчивости. Сейчас величина задолженности Фонда перед ЦБ составляет 821 млрд. рублей.

Если ЦБ по каким-то причинам перестанет кредитовать АСВ, выплачивать страховку будет нечем.

Хуже всего то, что в последнее время появились случаи, когда АСВ в судебном порядке требует у вкладчиков обратно вернуть в банк деньги, которые они забрали незадолго до отзыва лицензии, мотивируя это тем, что клиенты заранее знали об отзыве лицензии.

Неустойчивость банковской системы

По результатам стресс-тестирования банковской системы, которое недавно проводил ЦБ РФ, при резком падении рубля и цен на нефть 117 российских банков рискуют получить "дыру" в капитале.

Общий размер дыры при реализации негативного сценария ЦБ оценил в 500 млрд руб. С дефицитом капитала могут столкнуться даже банки из ТОП-20. Это говорит о том, что у банков недостаточно запаса прочности, чтобы справиться с серьезным кризисом.

Обман вкладчиков

К сожалению, некоторые банки занимаются откровенным обманом вкладчиков. Так, например, под видом банковских вкладов клиентам продавали структурные ноты в банке Траст.

В Татфондбанке деньги со вкладов переводили в дочернюю управляющую компанию в доверительное управление и покупали облигации самого банка, по которым позднее был объявлен дефолт.

В нескольких банках были обнаружены так называемые забалансовые вклады ("тетрадка"), когда сведения о клиентах банка и их вкладах отсутствовали в реестре вкладчиков, на основе которого АСВ определяет, кому выплачивать страховку.

Блокировка счета и заморозка денег

В последнее время участились случаи блокировки банками счетов физических и юридических лиц под видом борьбы с отмыванием доходов и финансированием террористической деятельности (115-ФЗ). При этом банк требует предъявить документы, подтверждающие происхождение средств.

Под блокировку могут попасть и вполне честные клиенты, а своевременно предоставить документы в силу определенных причин могут не все. Однако, некоторые банки с удовольствием вернут вам деньги обратно, закрыв глаза на подозрения, при условии, что вы заплатите им 10-20% от суммы.

Как видно, несмотря на кажущуюся надежность, хранение сбережений на вкладах связано с различными рисками и низкой доходностью. Так почему бы не поискать более надежную и доходную замену банковскому вкладу?