Стремительное снижение курса валют ряда развивающихся рынков, которое продолжается уже несколько месяцев, в августе приняло характер снежной лавины. Это всерьез напугало глобальные рынки, на которых начали вспоминать кризис 1997 года с валютами так называемых «Азиатских тигров» (Южной Кореи, Сингапура, Гонконга и Тайваня). Тогда кризис перекинулся на все развивающиеся рынки и даже затронул развитые.

Главный вопрос — стоит ли проводить аналогии с кризисом 20-летней давности? Мы считаем, что да, стоит. Текущий валютный кризис на развивающихся рынках не просто очень напоминает те события по симптомам, но и обусловлен похожими причинами. Соответственно, параллели проводить можно и нужно, и схожесть кризисов подскажет, чего ожидать дальше.

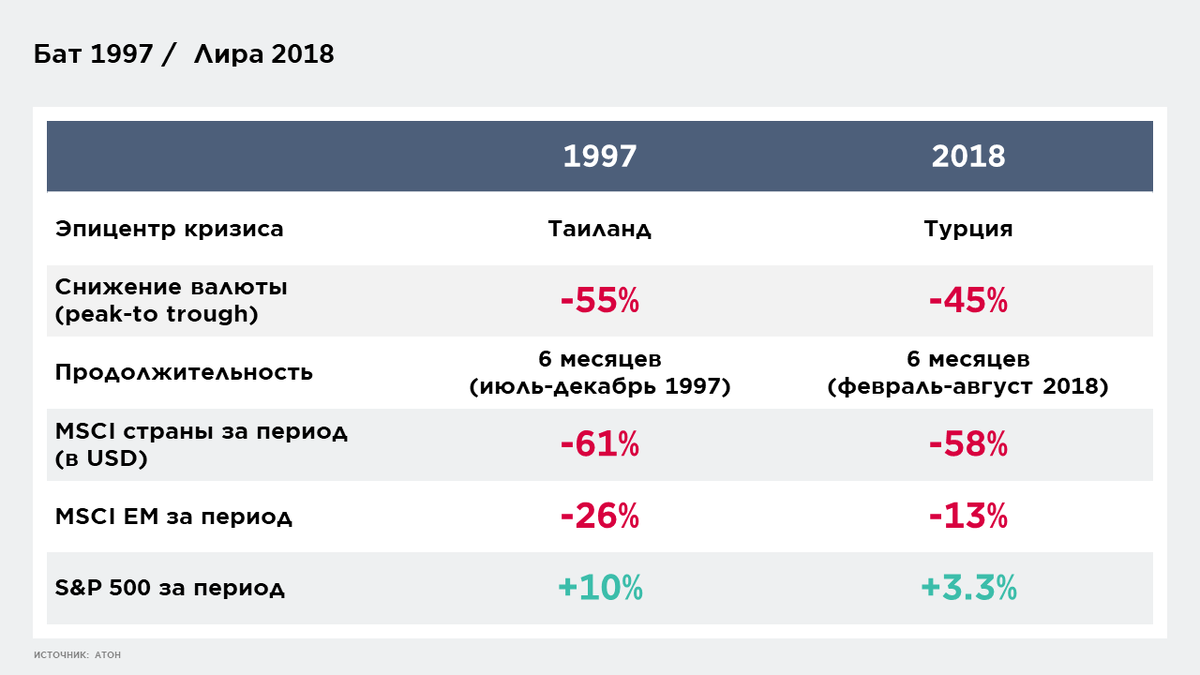

Подоплекой кризиса 1997 года стал чрезвычайно быстрый рост экономик «азиатских тигров», который способствовал массивному притоку капитала в эти страны, росту государственного и корпоративного долга, перегреву экономики и буму на рынке недвижимости. По соотношению ВВП и объема внешних заимствований первым кандидатом на банкротство выглядел Таиланд.

В мае 1997 года тайский бат подвергся мощным атакам международных спекулянтов. В этих условиях 30 июня 1997 года таиландское правительство объявило о девальвации бата, курс которого был прежде привязан к курсу американского доллара. В течение последующего месяца кризис перекинулся на экономики Индонезии, Малайзии и Южной Кореи.

В результате за следующие шесть месяцев до конца 1997 года обменный курс бата упал наполовину, а фондовый рынок Таиланда — более чем на 60%. Широкий индекс MSCI Emerging markets потерял за это время около 30%, тогда как S&P 500 даже вырос на 10%.

Возвращаясь в 2018 год, мы можем наблюдать очень похожую картину — как по динамике валют и рынков «виновников кризиса», так и по поведению других активов.

Как видно из таблицы, в текущей ситуации очень много похожего на 1997 год. Учитывая схожесть временных промежутков и движения затронутых классов активов, мы полагаем, что основной удар по валютам и активам развивающихся рынков уже произошел.

Агрессивно вступившие в борьбу с валютным кризисом центральные банки Турции и Аргентины помогли стабилизировать сильно обесценившиеся валюты этих стран, что является ключевой поворотной точкой для дальнейшей динамики более широкого класса активов и валют развивающихся рынков.

К кризису приводят накопившиеся в течение длительного времени макроэкономические ошибки правительств (в 1997 году — политика фиксированного курса в азиатских экономиках, сегодня — политика инфляционного стимулирования турецкой экономики Эрдоганом, а также популистская политика предыдущего правительства Аргентины).

Режим гибких валютных курсов — эффективный механизм разрешения накопившихся дисбалансов, это помогает сегодня не допустить повторения широкого кризиса масштаба 1998 года. Так что следующий кризис не повторит сценарий предыдущего.

И хотя внешние риски остаются, главным из которых является дальнейшая эскалация «торговой войны» между США и Китаем, произошедшая в августе капитуляция в широких активах развивающихся рынках дает неплохую инвестиционную возможность. Соотношение риск-доходность у этих рынков выглядит довольно привлекательно.

Мы рекомендуем вложиться в биржевой фонд (ETF) на широкий индекс MSCI EM с фокусом на юго-восточную Азию, в частности, Китай. Кроме того, перспективными выглядят турецкие акции, которые упали до минимумов 2008 года. Инвестировать в них можно через ETF на MSCI Турции.

Алексей Каминский, ведущий стратег «АТОН».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

Также читайте нас в Telegram!