Здравствуйте дорогие читатели, сегодня я хочу рассмотреть плюсы и минусы ипотечного кредита во времени с учётом фактора инфляции, процента по кредиту и динамики изменения стоимости квадратного метра по России.

В одной из своих предыдущих статей, я уже рассматривал ипотеку в США и России. Выводы оказали неутешительными в обоих случаях. Что в Америке придется платить около 20 лет за средненькое жилье, что в России.

А теперь я хочу посчитать реальную стоимость квартиры с учётом всех факторов, влияющих на динамику во времени. Готовы? Приступим!

Ипотека

Про ипотеку в нашей стране я уже писал в предыдущей статье, давайте работать с теми же исходными данными.

- Средняя ЗП за 2017 по России - 35 369 рублей.

- Налоги - 13% = 4 600 рублей.

- Ипотека - 11% в год.

Итого, мы получаем выплату за ипотеку в течении 20 лет с переплатой в 220%. То есть, взяв два миллиона, нужно будет вернуть в течении 20-ти лет аж 6,4 миллиона рублей. Просто невероятные деньги!

Конечно, можно оформить налоговый вычет в размере 13% при покупки недвижимости. С двух миллионов это будет 260 тысяч рублей. Но так же, нужно внести первый взнос в размере не менее 20% (в среднем этот показатель варьируется от 10 до 30 процентов). То есть, еще 400 тысяч.

1 600 000 * 320% = 5 120 000 рублей - 320% (это тело кредита (100%) + проценты (220%))

В итоге, мы получаем уже сумму ипотечного кредита в 1 600 тысяч рублей, и нужно будет вернуть за 20 лет 5 120 000 рублей, при стоимости квартиры в 2 миллиона.

5 120 000 рублей / (20 лет * 12 месяцев) = 21 333 рубля в месяц

Нужно платить примерно 21 333 рубля ежемесячно. У вас на жизнь (с учётом налогов) остается менее десяти тысяч рублей. А это всего лишь 300 рублей в день. Вот как хотите, так и живите на эту сумму.

(1 600 000 - 260 000) *320% = 4 288 000 рублей.

Если использовать сумму налогового вычета с покупки квартиры, то нужно будет вернуть уже 4 288 тыс. рублей.

4 288 000 / (20 лет * 12 месяцев) = 17 867 рублей.

А это по почти по 18 тысяч в месяц. Но на руках уже остается 12 тысяч на жизнь и еду. А это уже лучше, чем 21 тысяча в месяц платежей.

Инфляция

Так же, на таком длительном периоде времени, стоит рассмотреть фактор инфляции. Инфляция - это процесс обесценения денежной массы. Чем дешевле рубль, тем меньше (относительно дохода) нужно выплачивать банку дивиденды.

За последние десять лет (с 2008 по 2018 год), среднегодовая инфляция составляла 10%. Но последние три года, инфляция сильно замедлилась и показала среднее значение в 3% в год. Возьмем чуть более высокую ставку в 4% и дисконтируем ипотеку через него.

Я уже писал статью про банковский депозит и рассматривал фактор инфляции и дисконтирования стоимости денег в нем, прошу вас ознакомиться с ней. Это будет необходимо для понимания процесса расчёта.

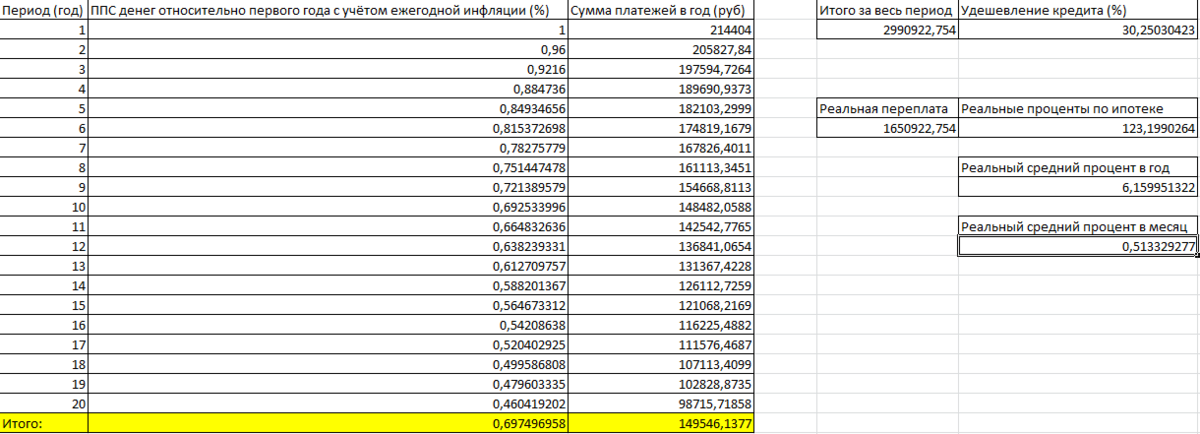

Простыми словами, каждый год с учётом фактора инфляции, вам придется платить (номинально) на 4% меньше (если договор с фиксированной ставкой). Считается это так:

Это значит, что с учётом дисконта в виде инфляции, реальные показатели будут такие:

- Переплата по ипотеки - 1 610 000 рублей

- Проценты за 20 лет - 123,2%

- Проценты за год - 6,16%

- Процент в месяц - 0,51%

- Вся сумма - 3 миллиона рублей

- Удешевение кредита с учётом дисконта на протяжении 20 лет - 30%

Что я сделал?

Это достаточно сложно понять людям, не учившимся на экономическом факультете или не имеющих склонностей к математики. А на самом деле все просто. Я продисконтировал (привел стоимость денег к самому раннему периоду с учётом ежегодной инфляции) сумму ипотеки за период в 20 лет.

Те суммы и проценты, которые получились, эквивалентны к покупательной способности денег (ППС) текущего периода (то есть, сегодняшнего дня).

Ценность денег меняется во времени, и этот расчёт учитывает этот фактор.

Изменение стоимости недвижимости

Раз уж мы взялись работать с инфляцией и ставкой дисконта, нужно и учесть фактор изменения стоимости недвижимости во времени. Давайте проанализируем и этот фактор.

Мы имеем таблицу, из которой можно проанализировать динамику цен на недвижимость по России за последние 10 лет (с 2008 по 2018 год).

37 840 / 23 400 - 1 = 61,7% выросла стоимость квадратного метра в среднем по России.

За последние 10 лет, стоимость недвижимости выросла примерно на 61,7% в среднем ро России. А это около 6,17% в год. Будем работать с этим показателем.

Можно долго не думать и вернуться к предыдущей таблице, где ежегодные проценты по ипотеки с учётом дисконта в виде инфляции составила 6,17%. И средний рост цен на квадратный метр в России так же равен 6,17% в год.

Что это означает?

Да, вы всё верно поняли. С учётом дисконтированной ипотеки и среднего роста цен на недвижимость, мы получаем ноль на дистанции.

6,17% - 6,17% = 0 процентов.

А если сказать вообще простым языком, с учётом всех факторов ударожания квартиры и дисконта с ипотекой за период 20 лет, получается ноль.

Как такое возможно?

Смотрите, при инфляции, равной 4% в год, взяв ипотеку под 11% годовых на период 20 лет (продисконтировав эти суммы и проценты за период 20 лет), с учётом фактора среднего роста стоимости квадратного метра по России за десять лет в 6,17% в год, мы получили ноль.

Если честно, я сам удивлен результатом. Но факт остается фактом. Математическая модель, построенная на данных предыдущих отчётных периодов показывает такой результат. Это удивительно!

То есть, выплатив всю ипотеку за 20 лет, стоимость вашей квартиры из 2 миллионов рублей, превратится в 4 468 000 рублей через 20 лет. Что даже будет превышать реальную взятую сумму кредита на жилье в самом начале (4 288 тыс. рублей) с учётом дисконта во времени.

Поясню это не значит что мы вообще ничего не заплатим. Это лишь означает, что сумма ипотеки с учётом инфляции и роста цен на недвижимость покажет равенство между кредитом и реальной стоимостью квартиры через 20 лет.

За сколько взял сейчас с ипотекой, за столько же сможешь подать через 20 лет с учётом инфляции и роста цен на недвижимость. Выгода и переплата равна нулю.

Вывод

Этот анализ лишний раз показывает, что нужно быть экспертом в той или иной тематики, прежде чем критиковать современную фискальную систему.

Я сам не ожидал увидеть такие результаты на "выходе", но аналитика не лжет.

Что бы знать свое будущее, знай свое прошлое и настоящее, ведь через эти две точки, можно построить вектор в будущее. Вся мировая аналитика строится на этом нерушимом правиле.

У меня всё, спасибо за внимание. Подписывайтесь на канал если вам понравилась моя статья.