Ипотеки могут позволить себе только боХатые! - возмущался мой двоюродный брат Денис.

Не могу позволить ипотеку, придется жить на съемной квартире.

Как то раньше я не призадумывалась, стоит ли брать ипотеку или лучше копить самим, а потом уже покупать недвижимость.

А теперь, рассчитывая ипотеку в кредитном калькуляторе была озадачена:

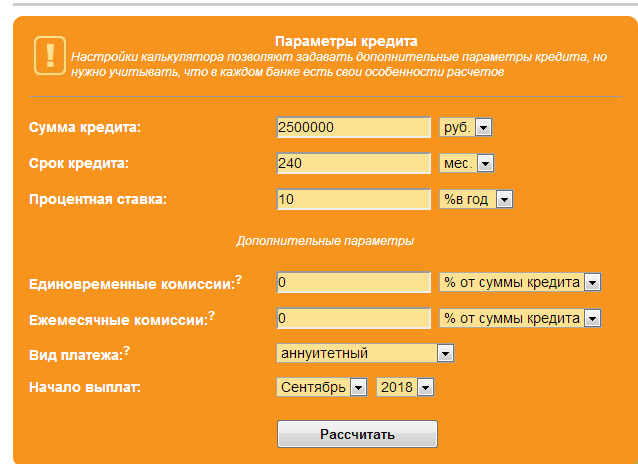

если взять ипотеку на 20 лет к примеру 2,5 миллиона рублей под 10% годовых (сразу оговорюсь, что смс с заманчивыми 7, 8, 9 % от банков оказывались мифами) то получается следующая картина:

Сумма ежемесячного платежа 24 126 рублей. А переплата ПРОЦЕНТОВ почти 3,3 миллиона рублей. Переплата 130%. Это можно еще одну квартиру купить!!!

Изучая график платежей была поражена. Оказывается при оплате ежемесячного кредита в размере 24126 рублей вначале мы выплачиваем основной долг 3300 рублей, а все остальное это проценты.

С одной стороны, выглядит все это устрашающе. Но с другой стороны, как рассуждает мой двоюродный брат тоже как-то невыгодно. Ежемесячно отдавать чужому дяде (или тете) плату за пользование жильем, когда эти же деньги можно отдавать в банк, пусть даже большую часть на проценты. Зато свое, и никто не будет возмущаться за прибитую полочку или переклееные обои.

Беря ипотеку следует также оценить свои возможности:

1. доход;

2. размер кредита;

3. срок погашения.

4. уже имеющие кредиты и другие обязательные платежи.

И также задать себе вопрос - насколько стабилен ваш доход, будет ли его достаточно, чтобы денег хватало не только на погашение кредита, но и на повседневную жизнь.